玻璃纖維性能優(yōu)越,是以特殊玻璃為原材料進(jìn)行溶制、拉絲而形成的。由于其機(jī)械強(qiáng)度隨著直徑的減小而上升,并且具有耐腐蝕、高強(qiáng)度、抗拉伸等特性,在各個(gè)領(lǐng)域都有廣泛應(yīng)用。

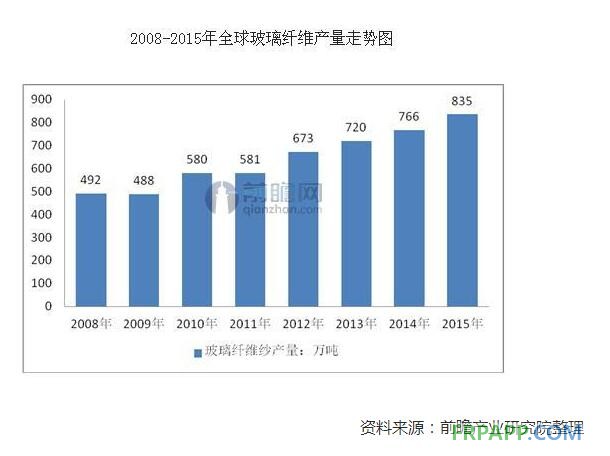

據(jù)前瞻產(chǎn)業(yè)研究院《中國(guó)玻璃纖維行業(yè)報(bào)告》的統(tǒng)計(jì),近年來全球玻璃纖維產(chǎn)量逐年增加,去年已經(jīng)達(dá)到835萬噸。

據(jù)前瞻產(chǎn)業(yè)研究院《中國(guó)玻璃纖維行業(yè)報(bào)告》的統(tǒng)計(jì),近年來全球玻璃纖維產(chǎn)量逐年增加,去年已經(jīng)達(dá)到835萬噸。

并且,整個(gè)玻璃纖維產(chǎn)業(yè)跟經(jīng)濟(jì)周期聯(lián)系密切,具有很強(qiáng)的波動(dòng)性。

具體來看,就是由于玻璃纖維在建筑、汽車制造、電子電器、風(fēng)力發(fā)電等多個(gè)行業(yè)中的大規(guī)模應(yīng)用,因此這些產(chǎn)業(yè)的興衰也會(huì)對(duì)玻璃纖維造成較大程度的影響。例如在二戰(zhàn)期間,玻璃纖維以其特性,在制造高機(jī)械強(qiáng)度的雷達(dá)罩、油箱等領(lǐng)域有著廣泛的應(yīng)用,因此也加速了玻璃纖維產(chǎn)業(yè)的發(fā)展。而電子工業(yè)在2010年的復(fù)蘇,也帶動(dòng)了玻璃纖維產(chǎn)業(yè)連續(xù)增長(zhǎng)。

從行業(yè)的發(fā)展現(xiàn)狀來看,目前該領(lǐng)域的產(chǎn)能集中度較高,排名前三的企業(yè)集中了玻璃纖維產(chǎn)能的60%以上。同時(shí),玻璃纖維產(chǎn)業(yè)鏈上游的企業(yè)非常集中,進(jìn)入壁壘也較高,主要是由于整個(gè)玻璃纖維的生產(chǎn)、加工以及產(chǎn)品的研發(fā)需要極高技術(shù)水平,這對(duì)投資者來說也是一個(gè)巨大的障礙。

并且,從歷史的沿革來看,整個(gè)玻璃纖維產(chǎn)業(yè)具有較強(qiáng)的周期性,大約5年是一個(gè)周期。而從行業(yè)走勢(shì)來看,在行業(yè)高利潤(rùn)率的吸引力,投資者擴(kuò)產(chǎn)意愿增強(qiáng),同時(shí)經(jīng)過了2014、2015、2016年的景氣回升之后,預(yù)計(jì)未來兩年會(huì)迎來供給壓力,相關(guān)企業(yè)還需要積極做好應(yīng)對(duì)措施。

在產(chǎn)品的研發(fā)生產(chǎn)方面,盡管經(jīng)營(yíng)者已經(jīng)意識(shí)到玻璃纖維深加工領(lǐng)域具有更高的利潤(rùn)與發(fā)展前景,但是似乎大多數(shù)企業(yè)對(duì)自身認(rèn)識(shí)有所不足。大多數(shù)企業(yè)由于缺乏研發(fā)基礎(chǔ),在應(yīng)用領(lǐng)域的研究上沒有一定的專利積累。因此在一味追求短期經(jīng)濟(jì)效益與大規(guī)模量產(chǎn)的形勢(shì)下,大多數(shù)企業(yè)一窩蜂集中在網(wǎng)格布、電子布領(lǐng)域,最終必將會(huì)造成產(chǎn)能過剩。

對(duì)于更多的玻璃纖維經(jīng)營(yíng)者來說,如今的市場(chǎng)格局基本上已經(jīng)確定看,主要市場(chǎng)已經(jīng)是幾大寡頭在競(jìng)爭(zhēng),中小規(guī)模的企業(yè)更笨無力參與進(jìn)去,但是在向深加工領(lǐng)域轉(zhuǎn)型方面,又缺乏行業(yè)經(jīng)驗(yàn),并不能從自身情況出發(fā)來制定未來發(fā)展策略。

魯ICP備2021047099號(hào)

魯ICP備2021047099號(hào)