3、充足的項(xiàng)目儲(chǔ)備將為未來的風(fēng)電裝機(jī)提供有力支撐

截止 2016 年 11 月,預(yù)測(cè)仍有約 105GW 的已核準(zhǔn)風(fēng)電裝機(jī)仍未投產(chǎn),其中約 80GW分布在四類區(qū)域,為 2016~19 年的裝機(jī)潮提供充足的支撐。

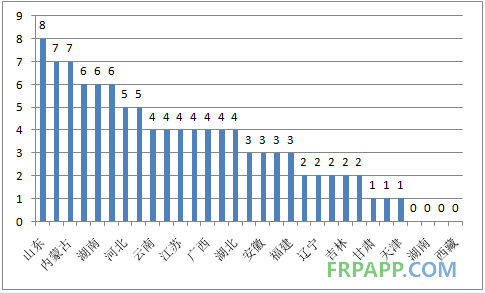

各省已核準(zhǔn)項(xiàng)目預(yù)測(cè)

4、傳統(tǒng)火電商逐步加大對(duì)新能源投資

因?yàn)闈撛诘目稍偕茉磁漕~要求和當(dāng)前發(fā)改委對(duì)火電項(xiàng)目投資的嚴(yán)控,預(yù)計(jì)傳統(tǒng)的火電運(yùn)營商將逐步加大新能源方面的投資。未來的新增風(fēng)電裝機(jī)主力也將逐步由以往的老牌風(fēng)電運(yùn)營商(如龍?jiān)?,華能新能源等)向這些新興勢(shì)力轉(zhuǎn)移。

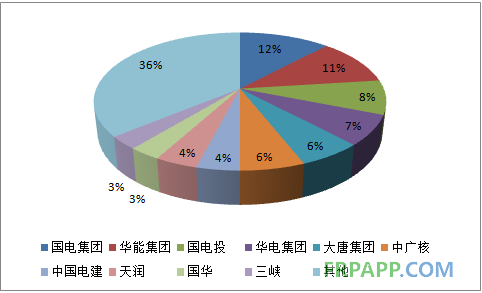

2015 年五大電力集團(tuán)僅占中國整體風(fēng)電新增裝機(jī)的 43%,而看到更多的傳統(tǒng)電力企業(yè)(火電/水電商)也提出了激進(jìn)的清潔能源計(jì)劃,將成為未來增量的主力,例如三峽和國華。

2015 年風(fēng)電新增裝機(jī)分布

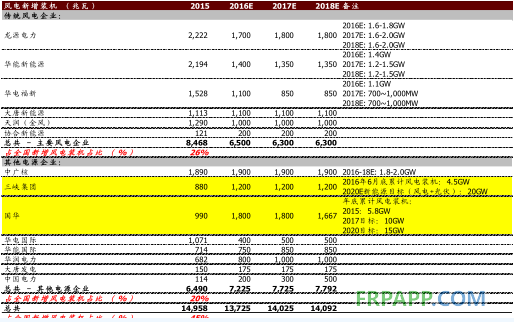

各運(yùn)營商風(fēng)電裝機(jī)計(jì)劃

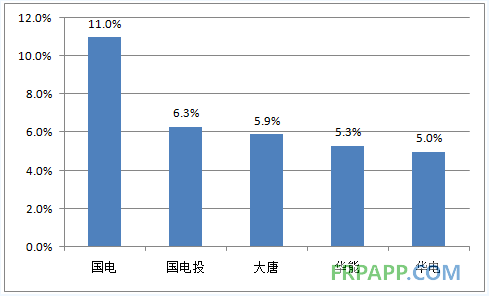

五大電力公司非水可再生能源占火電比重

二、限電情況有望逐漸改善

隨著《風(fēng)電發(fā)展“十三五”規(guī)劃》以及最低保障性收購利用小時(shí)數(shù)的推行,預(yù)計(jì) 十三五期間國內(nèi)風(fēng)電運(yùn)營商的限電情況有望逐漸改善。

國家能源局正式印發(fā)了《風(fēng)電發(fā)展“十三五”規(guī)劃》(以下簡稱“規(guī)劃”),指出到 2020 年應(yīng)達(dá)到最低保障性收購利用小時(shí)數(shù)的要求,并盡力將全國限電率控制在 5%以內(nèi)。

減緩限電地區(qū) 新增 裝機(jī)。對(duì)于吉林、寧夏、新疆以及甘肅等棄風(fēng)限電問題嚴(yán)重的省份,如果風(fēng)電利用小時(shí)數(shù)未能達(dá)到最低保障小時(shí)數(shù),2016~2020 年期間這些省份的新增風(fēng)電裝機(jī)將被限制在 0.5~1.5GW 或者可能被禁止新增風(fēng)電裝機(jī)。

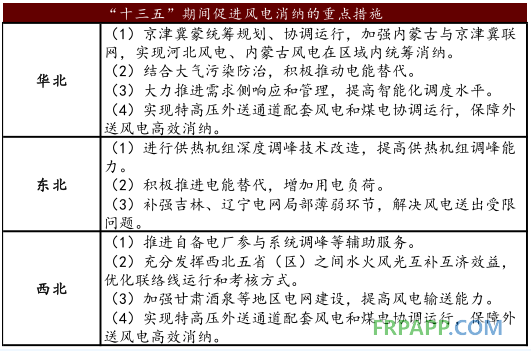

對(duì)于 “三北”地區(qū) , 解決棄風(fēng)限電問題將是首要任務(wù)。規(guī)劃給出了幾條解決措施:1)嚴(yán)格落實(shí)最低保障利用小時(shí)數(shù)政策,同時(shí)指出因化石能源發(fā)電擠占消納空間和線路輸電容量而導(dǎo)致風(fēng)電限電,要由相應(yīng)的化石能源發(fā)電企業(yè)進(jìn)行補(bǔ)償;2)通過電網(wǎng)升級(jí)和特高壓輸電通道建設(shè)促進(jìn)跨區(qū)域電力傳輸,解決風(fēng)電消納問題;3)通過改造火電廠和推進(jìn)燃煤自備電廠參與調(diào)峰充分挖掘系統(tǒng)調(diào)峰潛力。其中,2017 年將是特高壓的密集投產(chǎn)期,預(yù)期將有 7 條(59GW)特高壓投產(chǎn)(而 2016 年僅為 3 條,共計(jì) 18.6GW),將逐步緩解三北地區(qū)的限電情況。

但是, 電價(jià)機(jī)制可能出現(xiàn)改變。規(guī)劃鼓勵(lì)風(fēng)電參與市場(chǎng)競(jìng)爭(zhēng),同時(shí)指出目前基于分區(qū)域標(biāo)桿電價(jià)的風(fēng)電定價(jià)模式可能改變,將逐步建立市場(chǎng)競(jìng)價(jià)基礎(chǔ)加上固定補(bǔ)貼的價(jià)格機(jī)制,適時(shí)啟動(dòng)實(shí)施可再生能源發(fā)電配額考核和綠色電力證書交易制度。認(rèn)為電價(jià)的市場(chǎng)化機(jī)制出臺(tái)有望釋放風(fēng)度行業(yè)的成本優(yōu)勢(shì)并有望間接幫助改善限電情況。同時(shí)在當(dāng)前煤價(jià)上行導(dǎo)致火電交易電價(jià)折讓縮小和減少火電發(fā)電積極性的情況下,預(yù)計(jì)風(fēng)電的市場(chǎng)化電價(jià)折讓有望隨之縮小,同時(shí)改善風(fēng)電的消納情況。

風(fēng)電保障利用小時(shí)

“十三五”期間促進(jìn)風(fēng)電消納的重點(diǎn)措施

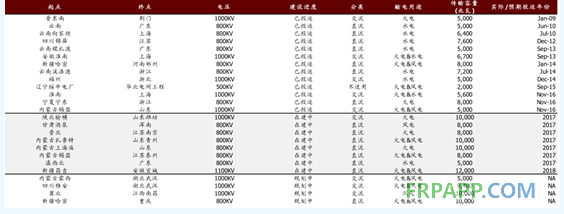

特高壓線路概覽

京ICP備14000539號(hào)

京ICP備14000539號(hào)