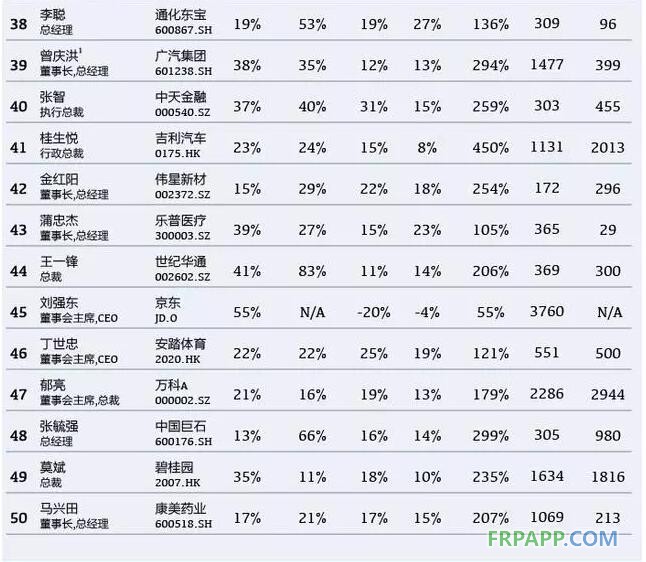

過去幾年,美聯(lián)儲加息、全球從低通脹步入高通脹;貿(mào)易保護主義升溫,反全球化趨勢明顯;美國大選、英國脫歐等政治黑天鵝事件發(fā)生;國內(nèi)股票市場也坐了一波過山車,經(jīng)歷了幾次千股跌停的奇觀。但入選“2017中國上市公司最佳CEO”的50位CEO,不僅帶領其企業(yè)走過血雨腥風,還交出了靚麗的成績單。

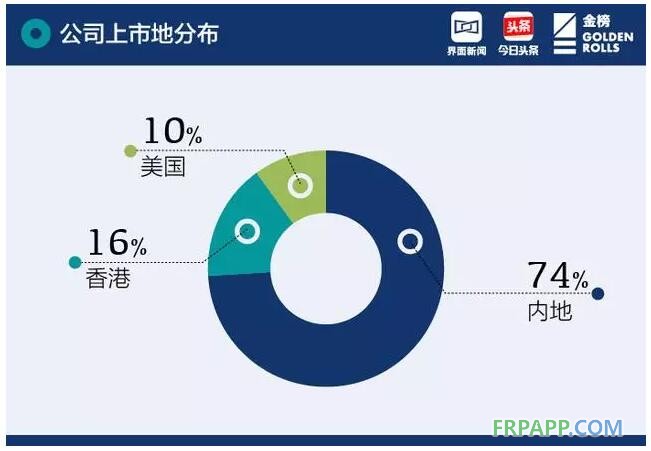

50位最佳CEO所管理的上市公司中,有37家在內(nèi)地上市,8家在香港上市,5家在美國上市,平均市值1390億元。而他們最近三年從上市公司領取的總薪酬的平均值為1290萬元。

在“2017中國上市公司最佳CEO排行榜”上,中國巨石總裁兼CEO張毓強入選。

在“2017中國上市公司最佳CEO排行榜”上,中國巨石總裁兼CEO張毓強入選。

中國巨石總裁兼CEO張毓強

·中國巨石:全球最大的玻纖專業(yè)制造商

中國巨石是全球最大的玻纖專業(yè)制造商,前身為中國化學建材股份有限公司,由民企振石聯(lián)合央企中國建材成立于1998年,其中中國建材持股37.8%,擁有控制權(quán),振石集團持股22.3%,為第二大股東。目前公司總產(chǎn)能約達135萬噸,國內(nèi)市占率32%,全球市占率約21%,16年營收74.5億,凈利15.2億。

·玻纖行業(yè)需求穩(wěn)增,集中度逐年提升,供給沖擊有限

玻纖作為一種優(yōu)良的功能材料和結(jié)構(gòu)材料,是替代鋼材、木材、水泥等傳統(tǒng)材料的重要復合增強材料,已成為建筑、交通、電子、電氣、化工、環(huán)保、軍工國防等領域必不可少的原材料。從全球角度來看,建筑與交通領域需求分別占比約32%和28%;16年全球玻纖需求約達458萬噸,年需求增速約為5%。2000年前全球玻纖市場主要由OC、PPG、SG等海外企業(yè)控制,但隨著以中國巨石、重慶國際和泰山玻纖為代表的中國企業(yè)的強勢崛起,競爭格局逐步轉(zhuǎn)化為美-亞-歐三足鼎立的寡頭競爭局面,CR6始終保持70%以上,且呈進一步集中趨勢。17年新增產(chǎn)能投放速度低于預期,相當產(chǎn)能推遲至四季度或年底點火,再考慮冷修因素影響,預計年內(nèi)產(chǎn)能沖擊僅約4.5%。

·以先進技術占領潮頭,加速全球化生產(chǎn)布局

·以先進技術占領潮頭,加速全球化生產(chǎn)布局

中國巨石一直注重研發(fā),且擁有由多位掌握世界領先玻纖技術的專家及人員組成的專業(yè)化優(yōu)秀技術團隊,16年研發(fā)投入2.5億,占營收3.4%。目前,公司技術能力和硬件設施裝備水平已達到世界一流水平。12年前后,巨石海外建廠戰(zhàn)略正式啟動,以埃及作為根據(jù)地進軍歐洲市場,16年8月公司又在美國南卡羅來納州投資成立子公司巨石美國,并于17年1季度正式開工建設。公司國際化戰(zhàn)略穩(wěn)步推進,有利于進一步降低生產(chǎn)成本、有效規(guī)避貿(mào)易壁壘,增強公司在未來國際競爭中的主動權(quán)。

·產(chǎn)品結(jié)構(gòu)優(yōu)化,盈利能力不斷提升

受益技術創(chuàng)新和新產(chǎn)品開發(fā),公司產(chǎn)品結(jié)構(gòu)持續(xù)優(yōu)化,高端產(chǎn)品比重逐步增大,加之繼續(xù)深化降本增效措施,公司毛利潤率和凈利率水平顯著提升,2017Q1毛利率達47.1%,凈利率達25.5%,均創(chuàng)歷史新高,盈利能力顯著提升。

·產(chǎn)能升級完成,步入釋放新周期

中國巨石作為玻纖行業(yè)翹楚,率先實現(xiàn)產(chǎn)品及生產(chǎn)線升級。隨著埃及、中國九江、美國等地生產(chǎn)線的陸續(xù)投產(chǎn),預計未來兩年總產(chǎn)能將達150和158萬噸,公司進入產(chǎn)能釋放新周期。同時隨著公司產(chǎn)品結(jié)構(gòu)向盈利能力更強的中高端產(chǎn)品轉(zhuǎn)變,公司盈利能力仍有提升空間。

魯ICP備2021047099號

魯ICP備2021047099號