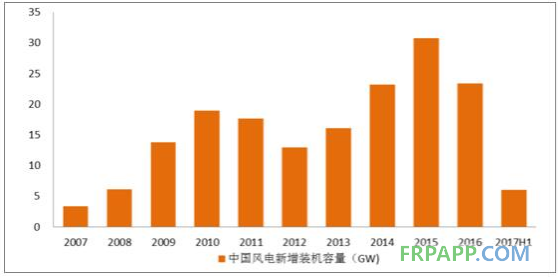

2017年上半年我國風(fēng)電新增并網(wǎng)容量6.01GW,同比增長12%。由于2016年風(fēng)電設(shè)備新增招標量已達28.4GW,加之2016年底我國已核未建的規(guī)模已達84GW,因此市場之前普遍預(yù)估2017年風(fēng)電新增裝機很可能達到30GW的高峰。但實際2017年上半年新增裝機僅達到6GW,預(yù)計全年新增裝機約在25GW左右,與2016年基本持平。

我國風(fēng)電逐年新增裝機容量(單位:GW)

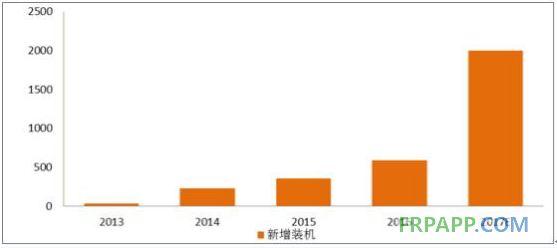

隨著前期制約海上風(fēng)電裝機的技術(shù)因素逐步解決,我國海上風(fēng)電新增裝機規(guī)模快速上升。國家能源局在2016年11月發(fā)布的《風(fēng)電發(fā)展“十三五”規(guī)劃》中提出到2020年,全國海上風(fēng)電開工建設(shè)規(guī)模達到10GW,力爭累計并網(wǎng)容量達到5GW以上,而截至2016年底我國海上風(fēng)電裝機量僅有1.6GW。據(jù)了解,目前我國東南沿海地區(qū)海上風(fēng)電已確定的規(guī)劃總?cè)萘砍^56GW,未來海上風(fēng)電新增裝機有望迎來實質(zhì)性放量。

我國海上風(fēng)電新增裝機情況(單位:MW)

從2017年上半年全國風(fēng)機招標情況來看,2.0MW和2.5MW風(fēng)機已經(jīng)成為主流,在2017年上半年總的風(fēng)機招標量15.3GW中,2.0MW風(fēng)機招標量達到11.37GW、占比75%;2.5MW風(fēng)機招標量為1.07GW、占比7%。

我國風(fēng)電設(shè)備每季度新增招標量情況(單位:GW)

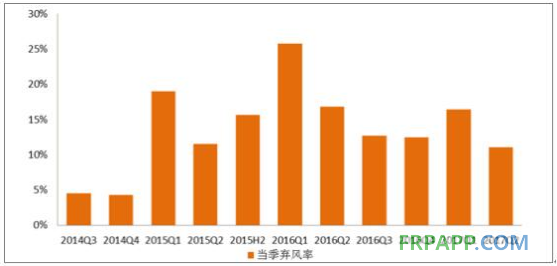

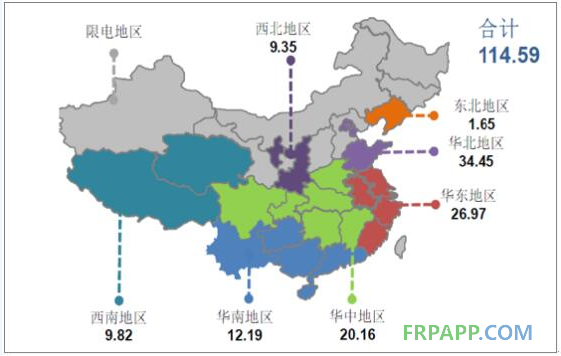

隨著國網(wǎng)加快新能源發(fā)電并網(wǎng)和消納工作,17年上半年風(fēng)電棄風(fēng)情況出現(xiàn)顯著改善。17年上半年風(fēng)電平均利用小時數(shù)984小時,同比增加67小時;棄風(fēng)電量235億KWH,平均棄風(fēng)率14%,較去年同期下降7個百分點,其中尤為顯著的是新疆、甘肅、遼寧、吉林、寧夏、內(nèi)蒙古等年初因為棄風(fēng)率偏高被暫停新項目核準和并網(wǎng)的“三北”地區(qū)上半年棄風(fēng)率下降均超過了10個百分點以上。年初國家能源局發(fā)布了《關(guān)于發(fā)布2017年風(fēng)電投資檢測預(yù)警結(jié)果的通知》,要求內(nèi)蒙古、黑龍江、新疆、吉林、寧夏、甘肅等三北地區(qū)2017年暫停風(fēng)電新項目核準及并網(wǎng)。在這一情況下,今年我國風(fēng)電新增裝機區(qū)域轉(zhuǎn)向了我國南部區(qū)域,主要以華北、華東、華中、華南地區(qū)為主,占今年上半年新增裝機的80%以上。據(jù)統(tǒng)計,目前華北、華東、華中、華南地區(qū)已批未建的風(fēng)電規(guī)模分別為34.45GW、26.97GW、20.16GW、12.19GW,合計占總已批待建規(guī)模的81.83%。據(jù)了解,由于風(fēng)電結(jié)構(gòu)調(diào)整初啟,今年來實際上存在許多已批未建、已招標未啟動建設(shè)或已招標未采購的情況,導(dǎo)致前期市場預(yù)期過高,也使得風(fēng)電設(shè)備上市公司普遍市場表現(xiàn)不佳。

我國風(fēng)電逐季度棄風(fēng)率情況

我國目前已核準待建設(shè)風(fēng)電項目區(qū)域分布情況(單位:GW)

根據(jù)國家能源局《2017-2020年風(fēng)電新增建設(shè)規(guī)模方案》,計劃2017-2020年全國新增建設(shè)規(guī)模分別為30.65GW、28.84GW,26.6GW、24.31GW,計劃累計新增風(fēng)電裝機110.41GW,到2020年累計規(guī)劃并網(wǎng)126GW。風(fēng)電行業(yè)未來將總體呈現(xiàn)總量穩(wěn)定,結(jié)構(gòu)調(diào)整的新格局。

京ICP備14000539號

京ICP備14000539號