風電行業(yè)底部反轉(zhuǎn)趨勢確立,景氣度觸底回升。內(nèi)蒙古、寧夏2017年 7月份以來已有新增核準項目共2.85GW,實質(zhì)性放開紅線,預計蒙、黑、吉、寧四省明年開始新增風電建設,甘、新明年棄風率達到15%,2020 年棄風完全解決。預測2017-2019 年新增裝機19.3/23.2/27.8/33.4GW

1、政策務實,決心采取各種實際方案解決棄風問題

2016年十三五規(guī)劃以來,面對風電平價上網(wǎng)和棄風兩方面問題,能源局陸續(xù)出臺系列政策。針對平價上網(wǎng),2016年底對風電進一步下調(diào)補貼、2017年年中下發(fā)河北、黑龍江、甘肅、寧夏、新疆五省份風電平價上網(wǎng)示范項目。針對較為嚴重的棄風限電問題,設定紅色預警區(qū)域,并要求采取各種技術手段,要求紅色預警區(qū)域棄風率下調(diào)。在政策壓力下,黑龍江等六省2017年幾無新增裝機。 11月,能源局再發(fā)要求《解決棄水棄風棄光問題實施方案》,肯定2017年可再生能源電力受限嚴重地區(qū)棄水棄風棄光狀況實現(xiàn)明顯緩解。并提出要求:甘肅、新疆棄風率降至30%左右,吉林、黑龍江和內(nèi)蒙古棄風率降至20%左右。其它地區(qū)風電和光伏發(fā)電年利用小時數(shù)應達到國家能源局2016年下達的本地區(qū)最低保障收購年利用小時數(shù)(或棄風率低于10%、棄光率低于5%)。到2020年在全國范圍內(nèi)有效解決棄水棄風棄光問題。并通過市場化交易機制、提高輸送通道能力及效率、優(yōu)化調(diào)度、提高系統(tǒng)調(diào)峰能力、電能替代和供熱等多種務實的手段,促進新能源消納,緩解棄風限電。

2016年底以來能源局關于風電行業(yè)的通知通報

2、棄風限電好轉(zhuǎn),六省紅線放開,蒙、寧已有實際項目核準

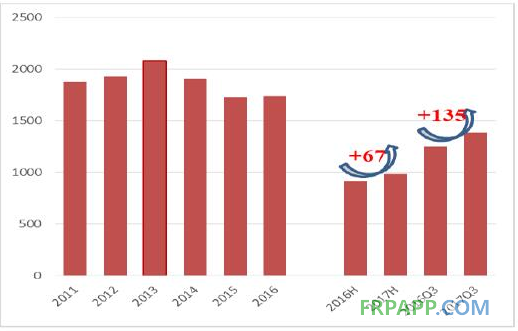

六省利用小時數(shù)全線大幅度改善。2017年上半年,全國風電平均小時數(shù)984小時,同比增加67小時;前三季度,全國風電平均小時數(shù)1386小時,同比增加135小時。六省中,除內(nèi)蒙古外,前三季度同比增加的小時數(shù)均遠優(yōu)于全國平均水平。但內(nèi)蒙古已經(jīng)、由上半年利用小時數(shù)同比為負改善為同比增加72小時。

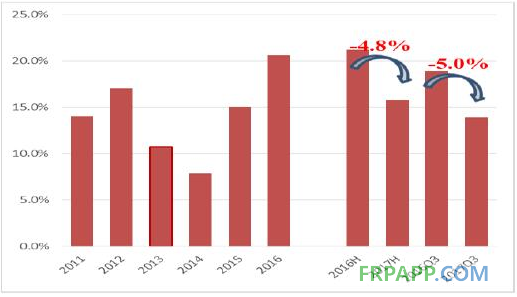

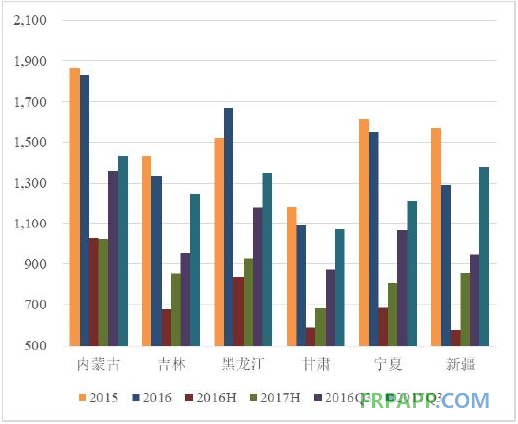

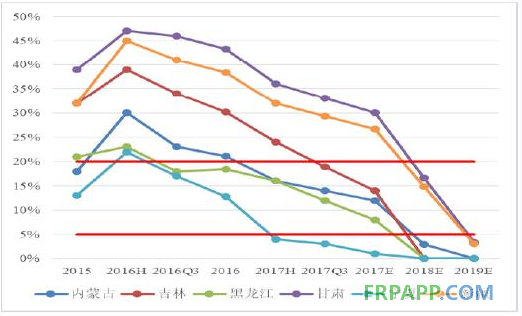

從棄風率指標上看,上半年全國平均棄風率15.8%,同比降低4.8個百分點;前三季度棄風率13.9%,同比降低5個百分點。2017年棄風限電情況逐季好轉(zhuǎn)。六省中,甘肅棄風率由2016年43%逐季度下降到2017年前三季度的33%,新疆棄風率由2016年38%逐季度下降到2017年前三季度的29%,這兩個省份棄風率最為嚴重,目前改善非常顯著、但仍然高于20%;黑龍江、吉林、內(nèi)蒙古、寧夏四省份棄風率已經(jīng)顯著低于20%。寧夏將率先解決棄風問題。 考慮目前六省棄風率及改善水平,預計2018年黑龍江、吉林、寧夏將完全解決棄風限電,內(nèi)蒙古棄風限電率將低于5%,四省17年底18年初已經(jīng)單具備解除紅線的可能,18年底19年初勢必解除紅線;2018年甘肅、新疆兩省限電率將低于20%,2019年將低于5%,兩省解除紅線時間或許晚于其余四省份一年時間。 而實際上,內(nèi)蒙古和寧夏兩省已經(jīng)有新的風場項目核準,后續(xù)再具體分析。

紅六省與全國平均利用小時數(shù)

全國風電平均利用小時數(shù)

全國風電平均棄風率

紅六省2015年以來風電平均利用小時數(shù)

紅六省2015年以來棄風率及預測

3、六省外新增并網(wǎng)容量回升,六省已有新項目核準,紅線實際已經(jīng)放開

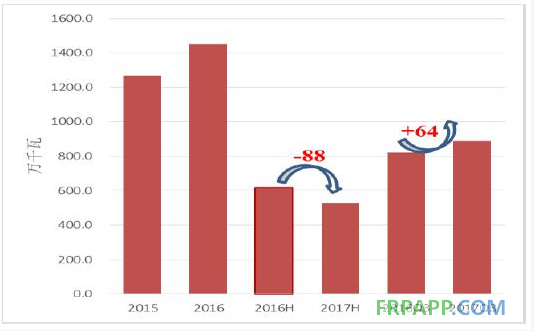

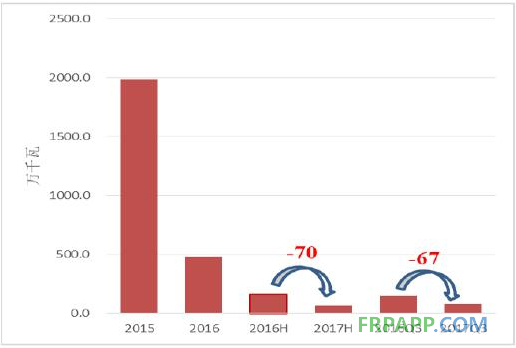

2017年上半年國內(nèi)新增并網(wǎng)容量9.7GW,其中紅六省80萬千瓦,同比下降67萬千瓦;其余省份8.88GW,同比回升64萬千瓦。2017年前三季度,內(nèi)蒙古、黑龍江三省新增并網(wǎng)容量80萬千瓦,同比2016年前三季度少并網(wǎng)67萬千瓦。由于六省要求2017年不新建風電場,并考慮到2016年第4季度六省新增并網(wǎng)容量3.34GW,全年新并網(wǎng)容量4.81GW,相當于2017年六省新增并網(wǎng)容量將比2016年少將近4GW??紤]到2017年并網(wǎng)項目中約2GW為去年完成吊裝,預測2017年全國風電新增裝機較去年少4GW,約19.3GW左右。

六省外新增并網(wǎng)容量3季度回升

六省新增并網(wǎng)容量下降顯著

2017年前三季度,內(nèi)蒙古、黑龍江、寧夏棄風率已經(jīng)低于15%,寧夏達到3%。實際上,內(nèi)蒙古、寧夏兩省2017年已有新項目核準,紅線實質(zhì)放開。2017年以來,內(nèi)蒙古、寧夏兩省已經(jīng)分別新核準項目2.5GW、800MW。由于內(nèi)蒙古7月份即開始核準新項目,反過來看上半年內(nèi)蒙古棄風率為17%。若以此為準,黑龍江也達到核準新增項目條件。吉林省2016年棄風率30%,2017年上半年棄風率24%,前三季度棄風率19%,預計2017年全年棄風率約14%左右,屆時也具備放開條件。那么,明年黑、蒙、吉、寧四省將恢復新建,增量顯著。新疆、甘肅兩省前三季度棄風率分別為33%、29%,預計2017年全年降至25%-30%區(qū)間,明年仍不具備新建條件。按照當前改善速度,2019年也會放開。

內(nèi)蒙古2017年新核準項目

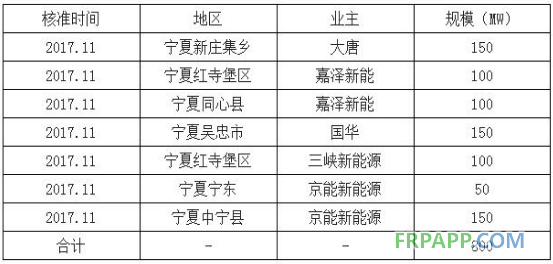

寧夏2017年新核準項目

4、國外和國內(nèi)新增裝機預測

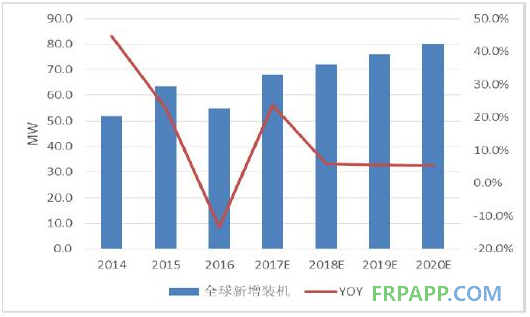

截止2016年底,我國已核準未建設的風電項目容量合計84.0GW,其中2016年新增核準32.4GW;7月28日國家能源局公布2017年將新增核準項目30.7GW,上述項目均有望在2020年前開工,合計114.6GW。根據(jù)國家能源局的風電電價調(diào)整方案,上述114.59GW的項目需要在2020年前開工建設,以獲得0.47-0.60元/千瓦時的上網(wǎng)電價,否則上網(wǎng)電價將被調(diào)整為0.40-0.57元/千瓦時。前文預測,2017年新增裝機容量約19.3GW??紤]到2015年電價調(diào)整發(fā)生搶裝潮,年底風電設備由買方市場轉(zhuǎn)為賣方市場,部分業(yè)主拿不到設備錯過電價,因此預計未來業(yè)主裝機節(jié)奏將略平滑。若以2018-2020年平均增速計算,新增裝機容量分別為23.2GW/27.8GW/33.4GW,年均28.2GW。預計到2020年,國內(nèi)累計裝機容量將達到291GW。 考慮全球市場,2016年新增裝機風電容量為54.6GW,中國市場占比43%。據(jù)預測,2017年全球風電新增裝機容量將超過60GW,并且在未來4年內(nèi)穩(wěn)定增長,2020年全球新增風電裝機達到80GW,年均增速為10%。

未來國內(nèi)新增裝機容量預測

未來全球新增裝機容量預測

京ICP備14000539號-1

京ICP備14000539號-1