低端產(chǎn)品 2017 年 Q4 景氣環(huán)比走高,高端產(chǎn)品高景氣維持穩(wěn)定;后續(xù)高低端產(chǎn)品景氣有望繼續(xù)分化,關(guān)注低端產(chǎn)品新產(chǎn)能發(fā)揮對(duì)景氣的影響程度。

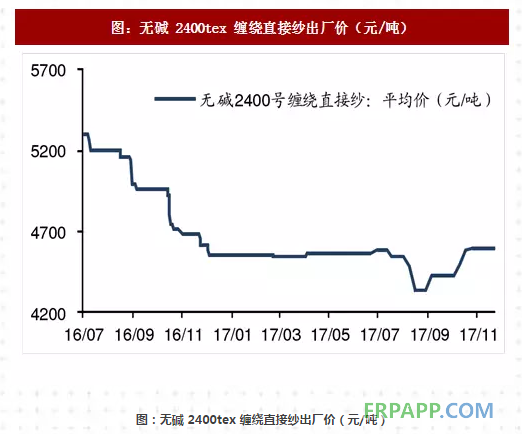

直接紗:前期新增產(chǎn)能壓力較大,新增產(chǎn)能壓力基本反映在 2017 年 Q1~Q3 的價(jià)格里,Q3~Q4 龍頭價(jià)格先降后升、絕對(duì)水平維持低位,目前行業(yè)庫(kù)存不高;2017 年 11 月底部分新產(chǎn)能點(diǎn)火,關(guān)注新產(chǎn)能發(fā)揮對(duì)景氣的影響程度。

電子紗價(jià)格維持高位。

預(yù)計(jì)熱塑短切價(jià)格表現(xiàn)不錯(cuò):近 4~5 年需求增長(zhǎng)率 13~14%,應(yīng)用于交通工具輕量化;工藝要求較高,來(lái)自二三線企業(yè)產(chǎn)能沖擊小。

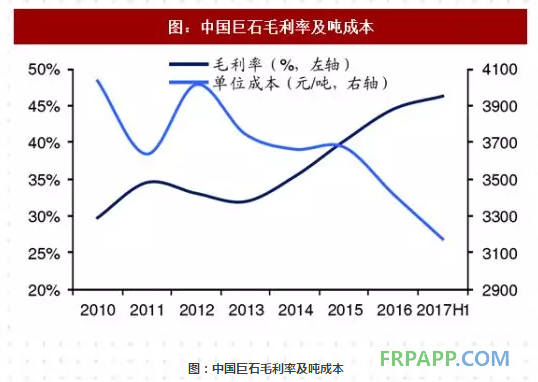

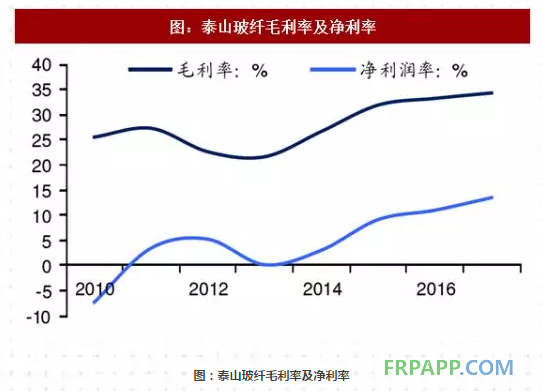

供需緊平衡有望驅(qū)動(dòng)行業(yè)高盈利穩(wěn)定,龍頭因成本下行及產(chǎn)品結(jié)構(gòu)調(diào)整空間更大有望獲得超越行業(yè)的盈利水平及穩(wěn)定性:2014~2016 年龍頭企業(yè)的產(chǎn)能擴(kuò)充核心貢獻(xiàn)來(lái)自存量產(chǎn)能的冷修擴(kuò)產(chǎn),而 2005~2008 年產(chǎn)能擴(kuò)充貢獻(xiàn)大部分在新建產(chǎn)能;冷修擴(kuò)產(chǎn)的投資密度較低,隨著量的擴(kuò)充、企業(yè)成本下行空間較新建為主時(shí)期大,典型的表現(xiàn)為中國(guó)巨石成本下行的速度超越行業(yè)。此外,龍頭企業(yè)加大高端產(chǎn)品布局,在產(chǎn)品結(jié)構(gòu)的均衡上顯著領(lǐng)先,盈利空間及穩(wěn)定性超越行業(yè)。

京ICP備14000539號(hào)-1

京ICP備14000539號(hào)-1