2019年電子行業(yè)重振旗鼓,PCB各企業(yè)保持高增速,隨著5G的基礎(chǔ)建設(shè)和產(chǎn)能的擴(kuò)大,市場(chǎng)對(duì)高頻高速PCB產(chǎn)生更大需求,行業(yè)整體利潤(rùn)率達(dá)8.45%,盈利能力維持良好。

根據(jù)目前的市場(chǎng)情況,且考慮到目前對(duì)高頻高速性能要求的提高,短時(shí)間內(nèi)PCB板的價(jià)格下降幅度不會(huì)太大,2019-2022年假定年降幅為5%,2022-2025年降幅為10%,初步預(yù)計(jì)2019-2025年國(guó)內(nèi)5G基站用PCB市場(chǎng)容量將達(dá)到745.63億元!

CCL上游原材料價(jià)格具備不確定性

存在潛在漲價(jià)預(yù)期

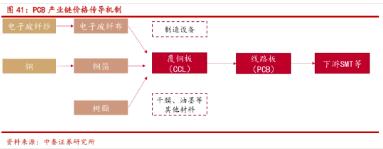

覆銅板三大原材料分別為銅箔、樹(shù)脂、玻纖材料。PCB的主要原材料是覆銅板CCL,CCL占PCB材料成本的30%-40%左右,而CCL中,銅箔占CCL厚板成本的30%,薄板的50%;玻纖布占CCL厚板成本的40%、薄板的25%;環(huán)氧樹(shù)脂則占15%左右。

覆銅板企業(yè)成本端受原材料價(jià)格影響較大,但下游PCB行業(yè)集中度不高,覆銅板企業(yè)議價(jià)能力較強(qiáng),可通過(guò)調(diào)整銷(xiāo)售價(jià)格的方式避免毛利率下降。

在2016年下半年,覆銅板三大原材料產(chǎn)能不足,供求關(guān)系差導(dǎo)致原材料價(jià)格大幅上漲,隨之而來(lái)的是覆銅板銷(xiāo)售價(jià)格集體上漲,部分覆銅板企業(yè)甚至通過(guò)漲價(jià),實(shí)現(xiàn)了毛利率的增加。

漲價(jià)的趨勢(shì)持續(xù)了兩年,在2018年下半年,由于部分下游PCB廠家需求偏淡,公司采取了降價(jià)策略,覆銅板價(jià)格和毛利率才有所下降。

樹(shù)脂端:在2019年下半年,第四季度的環(huán)氧氯丙烷價(jià)格達(dá)到18250元/噸,環(huán)比上漲了52%。據(jù)調(diào)查,供給端產(chǎn)能出清是造成環(huán)氧氯丙烷供應(yīng)緊張的主要原因。

全國(guó)最大的環(huán)氧氯丙烷廠因?yàn)榄h(huán)保問(wèn)題于2018年被關(guān)停,之后多家廠家也出現(xiàn)停產(chǎn)或檢修。此外,固體環(huán)氧樹(shù)脂利潤(rùn)不高,以及環(huán)氧氯丙烷價(jià)格上漲,環(huán)氧樹(shù)脂不得不漲價(jià)來(lái)抵扣成本和費(fèi)用上升來(lái)保證企業(yè)利潤(rùn)。

除了供給端緊張之外,環(huán)氧樹(shù)脂作為一種重要的有機(jī)化工原料和石油化工的重要中間體,價(jià)格上漲還源于國(guó)際原油的波動(dòng)。受主要產(chǎn)油國(guó)的進(jìn)一步減產(chǎn)以及美國(guó)商業(yè)原油庫(kù)存減少等邊際變化的影響,國(guó)際油價(jià)大幅上漲。在這種情況下,環(huán)氧樹(shù)脂的價(jià)格有可能繼續(xù)上漲。

銅箔端:根據(jù)中國(guó)報(bào)告網(wǎng),2016年后因國(guó)家環(huán)保政策趨嚴(yán)導(dǎo)致銅箔供給趨縮,覆銅板價(jià)格緊跟銅箔產(chǎn)品價(jià)格上漲,自2016年底開(kāi)始全球各大覆銅板廠商陸續(xù)提價(jià),建滔積層板在2016年1年內(nèi)共漲價(jià)6次。

根據(jù)Wind數(shù)據(jù),每噸電解銅從2016年9月10日的36648元增至2019年12月10日的47545元。以出口市場(chǎng)價(jià)計(jì)算,每噸覆銅板也從2016年9月的5005美元增至2019年10月的5946美元。

回顧歷史,原材料價(jià)格受到其他因素上漲時(shí),覆銅板價(jià)格上漲的幅度往往高于其成本上漲的的幅度。因此覆銅板行業(yè)漲價(jià)周期內(nèi),議價(jià)能力仍然強(qiáng)于上下游。

京ICP備14000539號(hào)

京ICP備14000539號(hào)