“2019年年底一場突如其來的新冠肺炎疫情,打亂了全球經(jīng)濟的發(fā)展節(jié)奏。受其影響,中國玻璃纖維及復(fù)合材料行業(yè)2020年第一季度行業(yè)主營業(yè)務(wù)收入和利潤總額均下降10%左右。”中國玻璃纖維工業(yè)協(xié)會常務(wù)副秘書長劉長雷表示。

劉長雷指出,我國玻璃纖維及復(fù)合材料制品行業(yè)剛剛經(jīng)歷新一輪的轉(zhuǎn)型陣痛,又面臨疫情等所帶來的各種不確定難題。對此,全行業(yè)一方面要有做好應(yīng)對疫情的心理準備,齊心協(xié)力堅持做好產(chǎn)能調(diào)控,確保市場供需穩(wěn)定和有序競爭;另一方面更要有著眼長遠、實現(xiàn)新時期行業(yè)轉(zhuǎn)型目標的決心和擔(dān)當,積極貫徹新發(fā)展理念。

面對疫情的持續(xù)蔓延,全行業(yè)應(yīng)如何采取措施,應(yīng)對以確保平穩(wěn)有序發(fā)展?又應(yīng)當從疫情中吸取哪些經(jīng)驗和教訓(xùn)用,以指導(dǎo)下一步轉(zhuǎn)型升級?面對記者的問題,劉長雷先列舉了一系列的數(shù)字。根據(jù)國家統(tǒng)計局數(shù)據(jù),2020年一季度我國玻纖及復(fù)材制品行業(yè)規(guī)模以上企業(yè)實現(xiàn)主營業(yè)務(wù)收入273億元,同比下降11.3%;利潤總額21.4億元,同比下降9.7%。一方面,新冠肺炎疫情造成下游市場需求萎縮,對行業(yè)主營業(yè)務(wù)形成顯著影響;另一方面,受惠于2019年下半年玻纖產(chǎn)能調(diào)控努力,玻纖紗市場供需情況略有好轉(zhuǎn),帶動行業(yè)整體利潤率提升。

玻璃纖維行業(yè)方面,2020年一季度玻纖紗產(chǎn)量同比下降6.52%,其中3月份單月同比下降6.46%。產(chǎn)量下降主要受兩方面影響,一方面是為做好新冠肺炎疫情防控,坩堝拉絲及制品生產(chǎn)線出現(xiàn)較長時間的大面積停工停產(chǎn),另一方面是由于2019年全行業(yè)采取了積極的產(chǎn)能調(diào)控措施,下半年新建池窯點火投產(chǎn)項目較少、部分中低端池窯產(chǎn)能陸續(xù)退出。但由于池窯生產(chǎn)線需要保持連續(xù)化生產(chǎn),且行業(yè)池窯產(chǎn)能占比已達90%以上,因此行業(yè)整體產(chǎn)量受新冠疫情影響較小,降幅有限。

截至今年5月初,行業(yè)玻纖紗總產(chǎn)能規(guī)模約為540萬噸,與2019年年底相比變化較小。因受到疫情及市場需求低迷等因素影響,1月-4月份僅有個別小型特種玻纖池窯點火投產(chǎn),大部分新建池窯項目都采取了延遲建設(shè)、延遲點火投產(chǎn)處理,確保供需市場的基本穩(wěn)定。

進出口方面,2020年第一季度全行業(yè)實現(xiàn)玻璃纖維及制品出口39.7萬噸,同比增長3.44%;出口金額5.43億美元,同比減少2.66%。由于海外市場受新冠肺炎疫情影響較國內(nèi)相對滯后,第一季度行業(yè)整體出口相對平穩(wěn)。其中,短切玻璃纖維、玻璃纖維細紗織物、玻纖薄氈制品等均出現(xiàn)較快增長,同比增速在10%以上,反映出海外市場在中高端市場需求方面增長迅速。

2020年第一季度,我國玻纖及制品進口3.68萬噸,同比增長2.07%;進口金額2.20億美元,同比增長11.41%。其中,短切玻璃纖維進口1.59萬噸,同比增長12.48%,約占總進口量的43.2%,反映出我國在熱塑性玻纖生產(chǎn)技術(shù)與產(chǎn)品品質(zhì)方面,與國外仍存在較大差距。

根據(jù)國家統(tǒng)計局數(shù)據(jù),2020年一季度玻璃纖維行業(yè)規(guī)模以上企業(yè)主營業(yè)務(wù)收入同比下降10.9%,利潤總額同比下降3.3%。受惠于2019年下半年全行業(yè)實施產(chǎn)能調(diào)控,玻纖紗產(chǎn)量增速在去年下半年出現(xiàn)明顯回落,企業(yè)庫存明顯減少,部分企業(yè)在年底前實現(xiàn)了部分產(chǎn)品的價格回調(diào)。然而,隨著新冠肺炎疫情的暴發(fā),下游很多細分領(lǐng)域企業(yè)停產(chǎn)停工,市場供需關(guān)系出現(xiàn)新的變化,全行業(yè)的價格上升通道被臨時關(guān)閉。

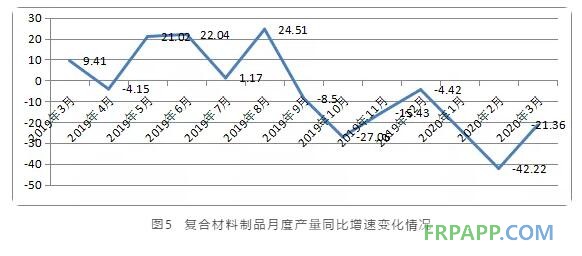

在談到復(fù)合材料制品行業(yè)的情況時,劉長雷指出,2020年一季度,規(guī)模以上企業(yè)復(fù)合材料制品產(chǎn)量同比降低34.93%,其中2月份單月同比降幅達到42.22%。受新冠肺炎疫情影響,復(fù)合材料制品行業(yè)第一季度出現(xiàn)較大面積的停產(chǎn)停工。

根據(jù)國家統(tǒng)計局統(tǒng)計,2020年第一季度復(fù)合材料制品行業(yè)規(guī)模以上企業(yè)主營業(yè)務(wù)收入同比下降11.9%,利潤總額同比下降22.2%。因疫情防控帶來的管理成本上升、用工短缺,以及原材料價格上漲,是造成復(fù)合材料制品行業(yè)利潤快速下滑的主要原因。

劉長雷說:“目前,全球經(jīng)濟發(fā)展按下了“暫停鍵”,市場形勢不容樂觀。新冠肺炎疫情持續(xù)蔓延,因疫情防控而采取的各種必要措施,不可避免地要對制造企業(yè)原料供應(yīng)、組織生產(chǎn)、物流運輸、市場銷售及資金周轉(zhuǎn)等各個方面造成影響。隨著疫情在全球的蔓延,世界各地的工廠紛紛進入停工停產(chǎn)狀態(tài)。國際貨幣基金組織4月中旬預(yù)測2020年全球GDP將下降3%,5月份最新報告顯示情況在持續(xù)惡化,并擔(dān)憂全球金融市場將加劇動蕩。”

就玻纖行業(yè)而言,面臨的難題主要包括以下三方面,一是國內(nèi)下游行業(yè)復(fù)產(chǎn)復(fù)工進程緩慢,很多企業(yè)仍處于復(fù)工半復(fù)產(chǎn)狀態(tài),內(nèi)需市場持續(xù)低迷;二是外貿(mào)出口自4月份出現(xiàn)顯著惡化,外貿(mào)訂單大幅減少,遠洋運輸大面積停運。三是池窯企業(yè)很難進行大規(guī)模產(chǎn)能調(diào)控,正面臨越來越大的庫存壓力和資金壓力。

復(fù)合材料行業(yè)主要受國內(nèi)疫情影響,前期出現(xiàn)大面積停產(chǎn)停工。隨著國內(nèi)疫情的緩解,目前很多企業(yè)已經(jīng)陸續(xù)復(fù)工。但由于下游市場需求復(fù)蘇緩慢,很多企業(yè)目前處于訂單少、開工不足的狀態(tài)。而隨著國家經(jīng)濟刺激計劃的出臺和國內(nèi)經(jīng)濟的復(fù)蘇發(fā)展,復(fù)合材料行業(yè)仍將面臨兩大難題:一是環(huán)保與可持續(xù)發(fā)展問題仍未得到有效解決,揮發(fā)性有機廢氣及邊角廢料及廢舊制品的治理技術(shù)、治理設(shè)備仍亟待進一步研究和實踐;二是行業(yè)粗放式發(fā)展模式仍未得到根本改觀,中低端市場同質(zhì)化競爭嚴重,高端市場應(yīng)用研究能力不足等問題仍未得到根本解決。如不能很好地解決以上難題,加速轉(zhuǎn)型高質(zhì)量發(fā)展,行業(yè)未來發(fā)展空間勢必會受到較大影響。

在談到企業(yè)和行業(yè)未來發(fā)展道路時,劉長雷認為,行業(yè)要跟上我國經(jīng)濟的高質(zhì)量發(fā)展轉(zhuǎn)型,目前自身也面臨多重挑戰(zhàn):企業(yè)發(fā)展仍主要依靠資源和低成本勞動力等要素投入,產(chǎn)能盲目擴張和同質(zhì)化惡性競爭仍時有發(fā)生,生產(chǎn)技術(shù)與裝備的自動化智能化提升不足,技術(shù)、產(chǎn)品及應(yīng)用研發(fā)創(chuàng)新及成果保護的意識和能力不足;復(fù)合材料制品生產(chǎn)“三廢”處理問題尚未得到根本解決,行業(yè)缺乏一批有規(guī)模、有實力、有全球影響力的標桿領(lǐng)軍企業(yè);行業(yè)差異化、專業(yè)化、規(guī)范化發(fā)展之路,任重而道遠。

對于行業(yè)未來發(fā)展,劉長雷建議:

一是繼續(xù)做好產(chǎn)能調(diào)控,確保市場供需穩(wěn)定。面對嚴峻的國內(nèi)外市場形勢,全行業(yè)首先必須統(tǒng)一共識,積極開展產(chǎn)能調(diào)控協(xié)作,確保市場供需不出現(xiàn)大的波動。尤其在玻纖池窯方面,要嚴控擬建池窯項目的審批和建設(shè),繼續(xù)推遲新建和冷修技改池窯生產(chǎn)線的投產(chǎn)時間,及時關(guān)停到期池窯產(chǎn)線和環(huán)保不達標中低端池窯產(chǎn)線,從而有效緩解和控制企業(yè)庫存壓力。其他玻纖及制品企業(yè)、復(fù)合材料制品企業(yè)也要嚴控項目投資審批關(guān),避免重復(fù)建設(shè)和產(chǎn)能盲目擴張,確保企業(yè)資金鏈安全和投資風(fēng)險可控。

二是以市場需求為導(dǎo)向,做好供給側(cè)結(jié)構(gòu)性改革。黨的十九大明確提出,我國經(jīng)濟已由高速增長階段轉(zhuǎn)向高質(zhì)量發(fā)展階段。同時,我國正在加大對新型基礎(chǔ)設(shè)施建設(shè)的投資力度,包括人工智能等科技創(chuàng)新領(lǐng)域基礎(chǔ)設(shè)施,以及消費升級的重大民生領(lǐng)域。全行業(yè)要以國家宏觀經(jīng)濟調(diào)控、資金投入及下游市場需求結(jié)構(gòu)變化為引導(dǎo),積極開展供給側(cè)結(jié)構(gòu)性改革。一方面要解決好行業(yè)發(fā)展不協(xié)調(diào)問題,包括產(chǎn)能供需不協(xié)調(diào)、地區(qū)分布不協(xié)調(diào)、內(nèi)外市場發(fā)展不協(xié)調(diào)、產(chǎn)品同質(zhì)化與需求差異化不協(xié)調(diào)等問題;另一方面要服務(wù)于綠色發(fā)展轉(zhuǎn)型需要,積極開展綠色應(yīng)用和智能化應(yīng)用相關(guān)產(chǎn)品的研發(fā)與推廣,重點開展電子通訊、交通運輸、建筑、環(huán)保、新能源、現(xiàn)代農(nóng)牧養(yǎng)殖、農(nóng)村廁所改造、輕質(zhì)建筑板材、智能物流等領(lǐng)域用玻璃纖維制品和復(fù)合材料制品,穩(wěn)步擴大市場規(guī)模。

新時代對新基建的本質(zhì)要求是創(chuàng)新、綠色環(huán)保和消費升級。因此,企業(yè)要逐步從依靠資源和低成本勞動力等要素投入轉(zhuǎn)向創(chuàng)新驅(qū)動,緊緊依靠科技創(chuàng)新,解決企業(yè)發(fā)展過程中面臨的各種難題。

要通過科技創(chuàng)新,不斷實現(xiàn)生產(chǎn)技術(shù)與裝備革新,轉(zhuǎn)型更高效、更專業(yè)、更綠色發(fā)展,徹底擺脫同質(zhì)化競爭嚴重的問題。要繼續(xù)做好陶土玻纖及制品的打擊淘汰力度,不斷提升玻纖清潔生產(chǎn)技術(shù)與裝備水平,穩(wěn)步推進復(fù)合材料自動化、智能化發(fā)展,大力推廣熱塑性復(fù)合材料(尤其是連續(xù)纖維增強熱塑性復(fù)合材料)生產(chǎn)技術(shù)與裝備,積極開展復(fù)合材料環(huán)保治理技術(shù)與裝備的研發(fā)與實踐。

要通過科技創(chuàng)新,實現(xiàn)產(chǎn)品質(zhì)量和附加值水平的提升,應(yīng)對和滿足更多樣化、個性化、差異化的需求,實現(xiàn)產(chǎn)品供給優(yōu)化。穩(wěn)步提升玻纖超細紗及其制品、低介電玻纖及其制品、熱塑性玻纖及制品、熱塑性物流托盤、建筑模板等產(chǎn)品的性能指標和市場規(guī)模,積極開展高性能玻璃配方、高品質(zhì)玻纖浸潤劑、連續(xù)纖維增強熱塑性連續(xù)管道等產(chǎn)品的研發(fā)與應(yīng)用實踐。

三是做好節(jié)能減排,轉(zhuǎn)型高質(zhì)量發(fā)展。隨著國家生態(tài)文明建設(shè)戰(zhàn)略持續(xù)推進和高質(zhì)量發(fā)展戰(zhàn)略出臺實施,做好節(jié)能減排工作已經(jīng)不僅僅是企業(yè)應(yīng)盡的義務(wù),也不僅僅是企業(yè)降低生產(chǎn)成本、提升資源利用效率的權(quán)宜之計,而是成為企業(yè)實施戰(zhàn)略轉(zhuǎn)型升級的必由之路。協(xié)會正在配合生態(tài)環(huán)境部進行玻璃纖維及復(fù)合材料行業(yè)環(huán)保績效分級及重污染天氣應(yīng)對技術(shù)指南、玻璃纖維行業(yè)大氣污染物排放標準、玻璃纖維行業(yè)清潔生產(chǎn)評價指標體系等環(huán)保文件制訂。行業(yè)環(huán)保政策日趨完善,并與科技、稅收、金融、土地及其他產(chǎn)業(yè)政策掛鉤,可以對不同類型的行業(yè)企業(yè)起到有效的差異化管理,逐步成為引導(dǎo)和保障行業(yè)規(guī)范發(fā)展的“隱形門檻”。企業(yè)要想在未來發(fā)展過程中爭取到更好的外部發(fā)展環(huán)境,首先要做好節(jié)能減排工作。

魯ICP備2021047099號

魯ICP備2021047099號