近年來,全球碳纖維市場需求呈穩(wěn)步增長態(tài)勢。2019 年全球碳纖維需求 10.37 萬噸,據(jù)預(yù)測,未來 5 年碳纖維仍將保持約 13%的需求增速。

全球碳纖維需求持續(xù)增長

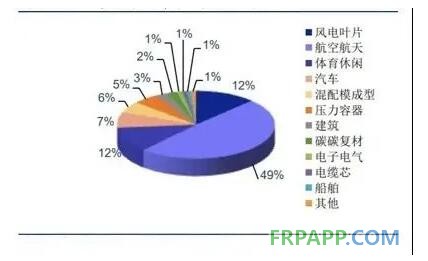

全球的碳纖維下游應(yīng)用主要是風(fēng)電葉片、航空航天、體育休閑和汽車四大領(lǐng)域,2019 年這四個(gè)領(lǐng)域合計(jì)需求 75800 噸,占比高達(dá) 80.9%,需求價(jià)值 23.24 億美元,占比達(dá) 80.98%。

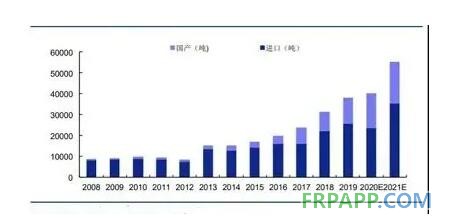

中國碳纖維市場近年快速增長,國產(chǎn)化率逐步提升。在 2017 年之前,國內(nèi)市場需求大多被進(jìn)口纖維滿足,國產(chǎn)纖維在國內(nèi)市場的份額與貢獻(xiàn)很少,2017 年,國產(chǎn)纖維達(dá) 7400 噸,實(shí)現(xiàn)巨大增長,增速為 105%。

2019 年中國碳纖維的總需求為 37840 噸,對比 2018 年的 31000噸,增長了 22%,其中,進(jìn)口量為 25840 噸(占總需求的 68%,比 2018 增長了 17.5%),國產(chǎn)纖維供應(yīng)量為 12000 噸(占總需求的 31.7%),國產(chǎn)纖維供應(yīng)增速為 22%。

2019 年的增長率少于 2018,其重要原因是供不應(yīng)求。據(jù)賽奧碳纖維技術(shù)預(yù)測,未來國產(chǎn)碳纖維需求有望實(shí)現(xiàn) 30%的較高增速,高于全球(約 10-15%)的水平,樂觀估計(jì)在 2025 年前后,國產(chǎn)碳纖維有望超過進(jìn)口。

我國對碳纖維的需求持續(xù)增長

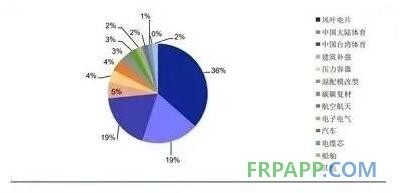

國內(nèi)碳纖維仍主要為日本產(chǎn)品。當(dāng)前國內(nèi)碳纖維的需求主要由國內(nèi)、日本和中國臺灣滿足。

從直接數(shù)據(jù)來看,國產(chǎn)碳纖維是國內(nèi)碳纖維的最大供應(yīng)方,但實(shí)際上,日系產(chǎn)品仍是國內(nèi)碳纖維需求的最大來源。

從碳纖維的市場需求量來看,國產(chǎn)碳纖維已逐漸向日本產(chǎn)品靠攏,但在價(jià)值上仍有較大的差距。2019 年國內(nèi)碳纖維最主要的使用領(lǐng)域是風(fēng)葉電片,是行業(yè)超高增長的主要驅(qū)動者。大陸和臺灣的體育休閑領(lǐng)域合計(jì)也占據(jù)了總應(yīng)用需求的半壁江山。

2019 年風(fēng)電消耗 13,800 噸碳纖維,較 2108 年的 8,000 噸增加 72.5%。2019 年用于風(fēng)電的國產(chǎn)碳纖維大約有 1,000 噸,而2018 年是全部進(jìn)口。

顯然,這幾年跳躍式增長的風(fēng)電葉片用量(2017:3,060 噸,2018:8,000 噸,2019:13,800 噸),給國內(nèi)碳纖維企業(yè)帶來了難得的發(fā)展機(jī)遇。

根據(jù)對各個(gè)細(xì)分市場的掃描式分析,2019 年全球碳纖維市場由風(fēng)電領(lǐng)域及航空航天領(lǐng)域提供主要需求增量,這主要依賴于碳纖維風(fēng)電機(jī)組市場的快速拓展、民航交付量的大幅提升、以及我國航空航天裝備的升級和放量,未來這兩個(gè)領(lǐng)域仍有望維持較高增長。

長期來看,汽車輕量化及氫燃料電池發(fā)展帶來的碳纖維市場空間巨大,隨著成本方面及應(yīng)用方面問題的突破解決,碳纖維需求有望爆發(fā)增長。

魯ICP備2021047099號

魯ICP備2021047099號