概述

復合材料行業(yè)的發(fā)展遵循著一種B2B和B2G并行的模式,與多種因素息息相關,包括國家整體GDP的發(fā)展水平、國家科技水平以及各行業(yè)各領域各種應用的開發(fā)水平。復合材料幾乎可以在任何行業(yè)找到用武之地。過去3年中,全球范圍內采用了復合材料的應用領域多達3萬個。

印度的復合材料行業(yè)在過去數十年中經歷了穩(wěn)定的增長,但近年來卻有所放緩,這主要是因為關鍵領域需求疲軟、原材料價格攀升、供應鏈出現了信用危機。

然而,這種頹勢有望在2017年得到逆轉,不少原材料供應商和復合材料生產企業(yè)均透露出在2020年前擴大產能的計劃。

市場

印度的復合材料產量在2015年達到30萬噸,預計在2020年達到41.8萬噸,年均復合增長率5.8%。這主要歸因于風能市場的反彈、交通領域的蓬勃發(fā)展、新領域新應用的開發(fā)以及印度國內工業(yè)生產指數(IIP)的穩(wěn)健增長。過去五年中(2011-2015),印度復合材料產業(yè)的年均復合增長率約為3.6%。

注:2016-2020年為預測數據

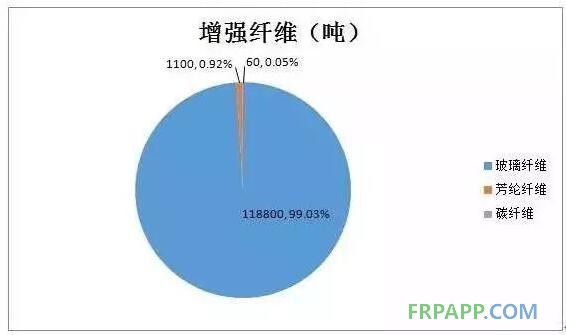

原材料消耗

對印度復合材料市場來說,玻璃纖維占據了纖維增強材料99%的市場份額,其中有近25%來自進口;芳綸纖維全部依賴國外進口,主要用來生產防彈衣,涉及的公司包括美國杜邦和荷蘭DSM;碳纖維的需求量從2011年的30噸倍增到2015年的60噸,主要從臺塑、吳羽、東麗、東邦、大阪燃氣化學和Zoltek進口,作為金屬和陶瓷的替代材料應用于國防、航天、體育和汽車等領域。

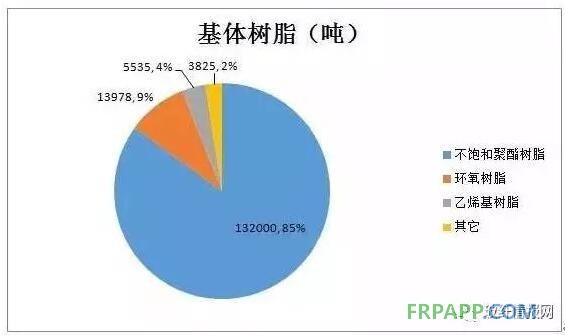

樹脂方面,不飽和聚酯樹脂(UPR)占據了印度市場的85%,消耗量在2015年達到11.88萬噸,產能分散,涉及企業(yè)約60-70家,其中很多生產規(guī)模較小。而環(huán)氧樹脂在2015年的市場需求量則為約1.4萬噸(實際為13,978噸)。

應用

應用

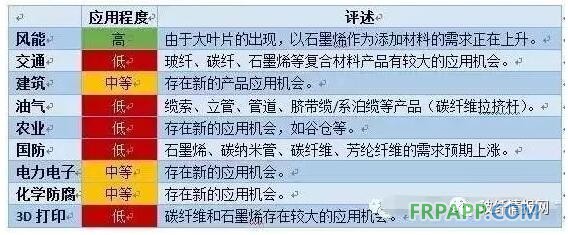

印度的復合材料產業(yè)急需進行重新規(guī)劃、加大科研投入、加快產品升級。2015年,印度復合材料行業(yè)主要的客戶來自5個領域。這5個領域的復合材料消耗占印度總消耗的71.2%。(參見圖表3)其中,交通領域消費了最多的復合材料,占總量的20.2%,緊隨其后的是建筑領域(14.1%)、電力電子(13.6%)。

印度復合材料市場的增長很大程度歸功于風能、交通、建筑和電力電子行業(yè)。2015-2016年度是印度風能行業(yè)發(fā)展史上值得濃墨重彩的一年,原定新增裝2,400MW,實際新增裝機容量3,460MW,創(chuàng)下歷史新高(此前最高紀錄是2011-2012年度的3,197MW)。

印度風能領域主要的發(fā)展成果

修正風機裝機容量目標,要求2022年總裝機容量從現在的24GW增長到60GW;

實施FiT新能源補貼等多種政策和措施,刺激風能行業(yè)向好發(fā)展;

將促進可再生能源發(fā)展納入電力法案中;

實施國家海上風電計劃;

實施可再生能源強制購買政策;

打造綠色能源傳輸走廊。

政府意志是印度風能產業(yè)發(fā)展的主要推動因素,并將間接促進復合材料產業(yè)的進步。

對于汽車產業(yè)而言,印度市場扮演著重要的角色。其巨大的機動車產能為復合材料的大規(guī)模應用奠定了市場基礎。世界銀行的報告顯示,印度擁有機動車18輛/1000人,中國69輛/1000人,北美地區(qū)是786輛/1000人。這顯示出印度市場巨大的發(fā)展?jié)摿Α?011年-2015年,印度的交通行業(yè)實現了連續(xù)五年的穩(wěn)健增長。據估算,印度的鐵路行業(yè)消耗了近1萬噸復合材料產品,包括電池箱、車頂、門窗等等。

自2000年4月起至2016年3月,印度汽車產業(yè)共吸引境外直接投資約150.6億美元。對于汽車產業(yè),印度政府實施自動審批政策,允許100%境外直接投資。

印度汽車產業(yè)發(fā)展的主要成果

計劃設置獨立的交通運輸部,管理能源排放、能源技術發(fā)展等議題;

按照《國家電動交通發(fā)展規(guī)劃2020》,大力發(fā)展電動汽車、新能源汽車和混合動力汽車。

捷豹路虎汽車公司計劃在印度Pune工廠生產路虎SUV,同時銷往國內外;

瑞典電動汽車公司Clean Motion計劃未來三年內在印度投資1千萬美元;

日本五十鈴汽車株式會社耗資300億盧比在印度Andhra Pradesh興建工廠;

日產汽車計劃將其電動和混動汽車技術引入印度;

福特汽車計劃于2017年在印度生產兩款汽車發(fā)動機,一種是排量2.2升的Panther系列發(fā)動機,一種是排量2.1升的Dragon系列發(fā)動機。這兩款在印度生產的發(fā)動機將裝配給全球27萬輛福特汽車;

世界上最大的安全氣囊供應商豐田合成株式會社、最大的汽車安全系統(tǒng)開發(fā)商美國TRW汽車集團、瑞典Autoliv公司和日本高田株式會社均計劃在印度擴大產能。

生產工藝

過去五年中,印度復合材料行業(yè)的機械化生產程度得到了大幅提升。但是,出于成本低、易操作的優(yōu)勢,手糊工藝目前仍是人們的首選,占到40%的市場份額。纏繞工藝占比15%,注射成型工藝占比13%,二者均得到有效的推廣。

復合材料在各個行業(yè)的滲透程度

市場認知度較低、推廣普及力度不夠;

缺乏行之有效的促進政策;

缺乏行業(yè)標準;

回收再生技術的欠缺;

知識產權保護力度和IP管理力度不夠;

原材料成本高;

中小企業(yè)產品質量意識不夠;

新產品研發(fā)力度不夠。

印度復合材料產業(yè)增速有所回升,很大程度是因為宏觀經濟和政策利好,包括印度整體GDP的增長、新基建項目的開工、新能源項目的啟動等等。然而最重要的原因是印度國內市場未開發(fā)應用領域存在巨大的增長潛力(印度人均復合材料消耗量僅為0.25公斤,非常低)。印度復合材料企業(yè)和原材料供應商有極大的產品進口需求,從而促進印度國內的復合材料消耗量在未來5-10年內實現快速增長。

以下是援引自業(yè)內知名專家S.Sundaram Verbatim發(fā)表在2016年9月Composites Today上的描述:

盡管復合材料的未來發(fā)展不可限量,但必須牢記的是,在巨大的利益面前,我們不能好高騖遠,不能偏離航向。印度政府仍然是是重要的終端客戶之一,因其涉及的采購計劃涵蓋了多個市場領域。因此,必須密切關注其出臺的各項政策,并認真進行分析,以便企業(yè)在做出資本運作、產品開發(fā)、產能擴張等決定之前,掌握重要的參考依據。跡象顯示,本財年印度國內的GDP增速將達到7.5%。”

“對于復合材料行業(yè)而言,目前的局面也很樂觀。印度政府對于基建項目的重視給復合材料帶來了巨大的市場需求。印度政府最近宣布了一項未來三年3765億美元的基建投資計劃,其中有1205億美元用于發(fā)展27個產業(yè)集群,還有743億美元用于公路、鐵路和港口的連通項目。在上述分析中,電力、橋梁、水壩、公路和城市建設等內容都被納入到廣義范圍內的基建范圍內。”

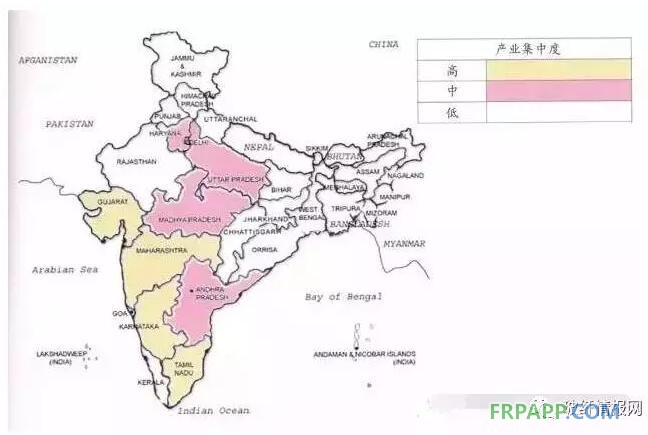

印度復合材料產業(yè)分布圖

印度復合材料產業(yè)分布圖

魯ICP備2021047099號

魯ICP備2021047099號