環(huán)氧樹脂其主要生產(chǎn)原料是雙酚A和環(huán)氧氯丙烷,其價(jià)格的漲跌將直接影響到環(huán)氧樹脂的成本及利潤(rùn)。2019-2020年國(guó)內(nèi)環(huán)氧樹脂年均生產(chǎn)成本變化頻繁,2019年上半年理論平均利潤(rùn)值在2030元/噸,2020年上半年環(huán)氧樹脂行業(yè)利潤(rùn)值豐厚,理論平均利潤(rùn)值在3431元/噸,同比增長(zhǎng)69.01%。

環(huán)氧樹脂價(jià)格行情回顧

2020年1-2月份,雖然受國(guó)內(nèi)疫情影響,各化工產(chǎn)品影響較嚴(yán)重,但雙原料行情堅(jiān)挺,環(huán)氧樹脂價(jià)格持續(xù)保持在較高位置,2月中下旬理論利潤(rùn)值高達(dá)5000元/噸上方,但因春節(jié)前各工廠均有補(bǔ)貨,對(duì)高價(jià)原料抵觸,市場(chǎng)多表現(xiàn)有價(jià)無市。

3-5月份,受外圍環(huán)境影響,原料持續(xù)震蕩調(diào)整,成本壓力得到緩和,但受下游風(fēng)電行業(yè)及其他應(yīng)用領(lǐng)域緩慢復(fù)蘇下,環(huán)氧樹脂先跌后漲。進(jìn)入6月份,原料高位回落,及成本轉(zhuǎn)嫁不暢,需求跟進(jìn)不足,致使環(huán)氧樹脂漲后進(jìn)入理性回調(diào),6月份理論平均利潤(rùn)值在2367元/噸。

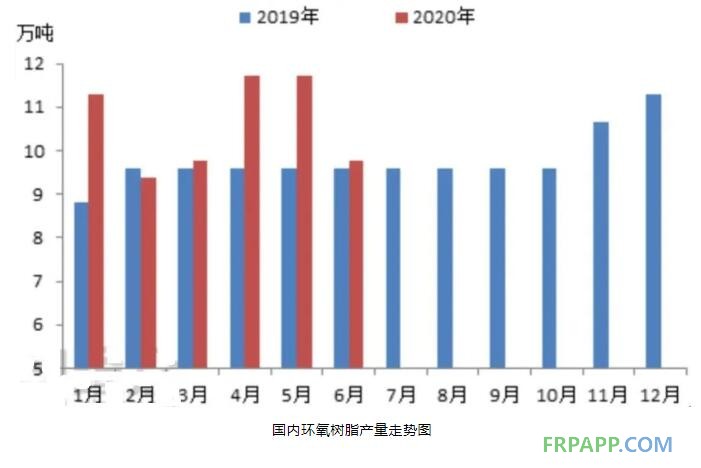

上半年環(huán)氧樹脂產(chǎn)量增長(zhǎng)明顯

2020年上半年環(huán)氧樹脂產(chǎn)量增長(zhǎng)明顯,上半年國(guó)內(nèi)環(huán)氧樹脂總產(chǎn)量為63.68萬噸,較2019年同期增加6.98萬噸,同比增長(zhǎng)12.31%。

2020年1月份,由于春節(jié)前下游備貨及業(yè)者對(duì)后市預(yù)期看好,環(huán)氧樹脂開工負(fù)荷維持高位,產(chǎn)量為11.30萬噸。

今年的2—3月份,受公共衛(wèi)生事件的影響,因道路運(yùn)輸受限及復(fù)工延遲,下游工廠提貨速度放慢,廠家?guī)齑媪孔吒?,部分裝置消化庫存而被迫降負(fù),2月份環(huán)氧樹脂供應(yīng)量減少1.92萬噸。

今年的4—5月份,雖然公共衛(wèi)生事件延續(xù),化工行情整體低迷,但受風(fēng)電搶裝帶動(dòng)下,環(huán)氧樹脂工廠接單較好,幾大液體樹脂工廠開工處于中高位,月均產(chǎn)量在11.73萬噸,也是2020年上半年產(chǎn)量最高值。

今年6月份,因雙原料下跌及下游多階段性補(bǔ)貨需求,導(dǎo)致供應(yīng)出貨承壓,生產(chǎn)積極性難以提升,南通星辰、昆山國(guó)都、常熟長(zhǎng)春等工廠均計(jì)劃性停車,其中常熟長(zhǎng)春一條線檢修四周,因此環(huán)氧樹脂當(dāng)月供應(yīng)量較5月份減少1.92萬噸,同比下降16.37%。

上半年環(huán)氧樹脂進(jìn)口量同比增長(zhǎng)3.53%

據(jù)海關(guān)數(shù)據(jù)統(tǒng)計(jì)顯示,2019年環(huán)氧樹脂進(jìn)口量達(dá)到288767.28噸,月均進(jìn)口量24063.94噸。2020年1-5月份環(huán)氧樹脂進(jìn)口量達(dá)到124568.02噸,月均進(jìn)口量在24913.60噸,同比增長(zhǎng)3.53%。

環(huán)氧樹脂進(jìn)口

雖然期間疫情影響較大,但國(guó)內(nèi)受成本支撐,及各大液體樹脂工廠工開工負(fù)荷提升緩慢,以及下游風(fēng)電行業(yè)需求樂觀之下,各工廠現(xiàn)貨供應(yīng)緊張,而作為中國(guó)第一消費(fèi)國(guó)家,進(jìn)口量處于增加狀態(tài)。

下半年環(huán)氧樹脂行情預(yù)測(cè)

據(jù)統(tǒng)計(jì),2020年下半年,國(guó)內(nèi)環(huán)氧樹脂行業(yè)預(yù)計(jì)新增5套裝置,合計(jì)產(chǎn)能36.5萬噸/年,屆時(shí)江浙豪邦將是國(guó)內(nèi)單套產(chǎn)能最大的裝置,在國(guó)內(nèi)占比10%左右,既能滿足國(guó)內(nèi)市場(chǎng)的需求,又可以較大程度的替代進(jìn)口。

原料方面:主原料雙酚A下半年原料走勢(shì)將不盡人意,且國(guó)內(nèi)雙酚A供應(yīng)壓力不減,浙石化雙酚A裝置投產(chǎn)后,外銷期間內(nèi)價(jià)格會(huì)受到壓制,但其PC上馬后,隱患消除,且另外兩套PC裝置為雙酚A行業(yè)增加利好,雙酚A或有機(jī)會(huì)向好。

另一原料環(huán)氧氯丙烷難言樂觀。上半年長(zhǎng)期處于停車狀態(tài)的江蘇海興13萬/年裝置于6月初產(chǎn)品正式投放市場(chǎng),另外下半年山東民基5萬噸/年甘油法裝置、浙江鎮(zhèn)洋4萬噸/年甘油法裝置在7、8月份相繼建成投料,環(huán)氧氯丙烷供應(yīng)面有望增加,預(yù)計(jì)2019年產(chǎn)能將增加22萬噸。

供應(yīng)方面:環(huán)氧樹脂裝置檢修多集中在上半年,7月之后尚未有檢修聽聞,工廠開工率預(yù)期平穩(wěn)運(yùn)行,且新裝置的陸續(xù)建成投產(chǎn),供應(yīng)量增加。但國(guó)內(nèi)高品質(zhì)環(huán)氧樹脂仍將依賴進(jìn)口,下半年進(jìn)口量將維持在15萬噸左右。

需求方面:因全球公共衛(wèi)生事件仍在延續(xù),環(huán)氧樹脂下游需求面緩慢復(fù)蘇,涂料、電子、以及膠粘劑等方面需求量增加不明顯,雖然下半年風(fēng)電行情需求面向好,但難以帶動(dòng)整個(gè)下游需求面。因此,需求面將決定環(huán)氧樹脂行情走勢(shì)的重要因素之一。

綜上所述,2020年下半年原料走勢(shì)不容樂觀,并且在需求面表現(xiàn)不佳的情況下,環(huán)氧樹脂行情或?qū)⑵鮿?shì)運(yùn)行,但其間供方應(yīng)該還會(huì)找機(jī)會(huì)推漲。后續(xù)新裝置的建成投產(chǎn),對(duì)國(guó)內(nèi)環(huán)氧樹脂形成一定沖擊,行業(yè)競(jìng)爭(zhēng)亦將愈演愈烈,因此,下半年國(guó)內(nèi)環(huán)氧樹脂市場(chǎng)壓力與風(fēng)險(xiǎn)并存。

魯ICP備2021047099號(hào)

魯ICP備2021047099號(hào)