近日,彭博新能源財經(jīng)發(fā)布2017新能源展望報告。據(jù)報告,全球風電和光伏在總投資中的比例達60%;全球陸上風電技術成本迅速下降,海上風電下降更快。預計2040年,華中地區(qū)風電累計裝機將躍居中國首位,成為最大區(qū)域風電市場。2030年全球和中國風電都將迎來新的增長潮。

全球風電預測

風機價格走勢

全球風機價格2006-2017年呈逐年波動下降趨勢;中國2006-2012年風機價格逐年下降,2013年以后風機價格有上升勢頭。

風電利用小時數(shù)及成本

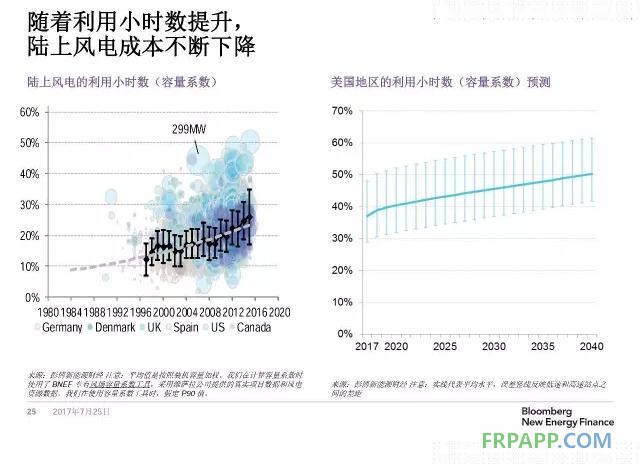

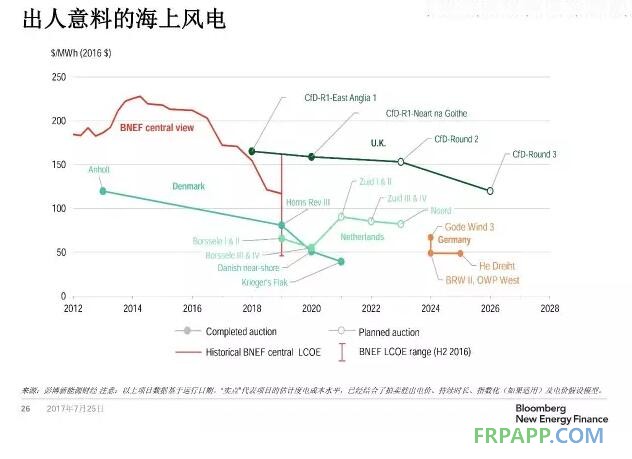

隨著風電利用小時數(shù)提升,全球陸上風電成本不斷下降,海上風電成本下降更快。

風電投資

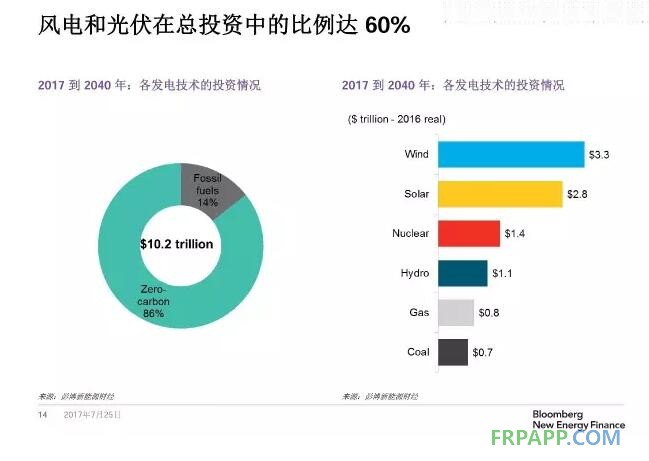

2017-2040年,全球風電和光伏在總投資中的比例達60%,風電將成為最重要的新能源投資。

風電裝機容量

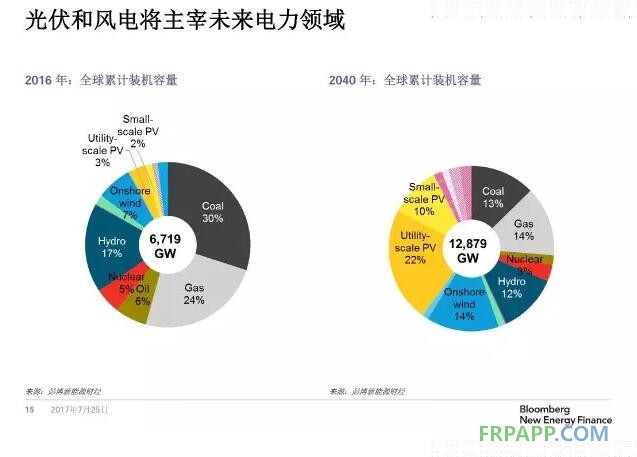

光伏和風電將主宰未來電力領域。

2016年,全球電力裝機6719GW,陸上風電占比7%;預計2040年全球電力裝機將達到12879GW,陸上風電占比14%。

全球電力市場預測

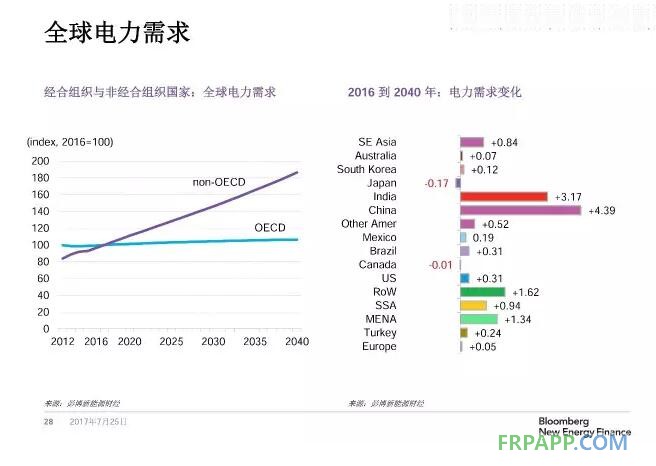

全球電力需求

在全球電力需求中,非經(jīng)合組織國家電力需求量將逐年增加,超越經(jīng)合組織國家成為最主要的電力需求。中國仍是全球電力需求增長勢頭最強勁的國家。

電力投資

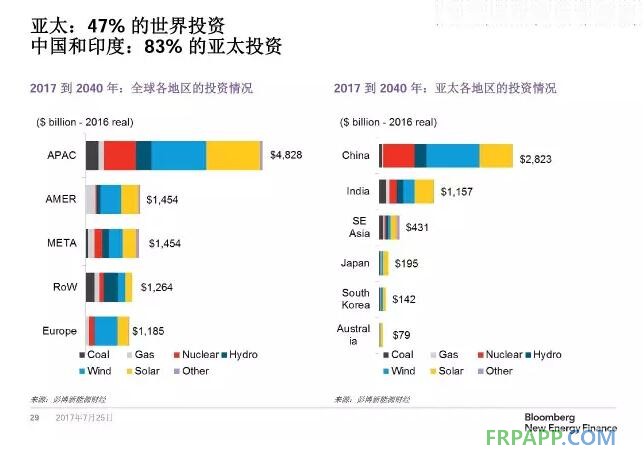

在未來20年中,亞太地區(qū)將是全球能源投資的主力市場。亞太地區(qū)電力總投資規(guī)模將占全球47%,中國和印度將占83%的亞太投資。

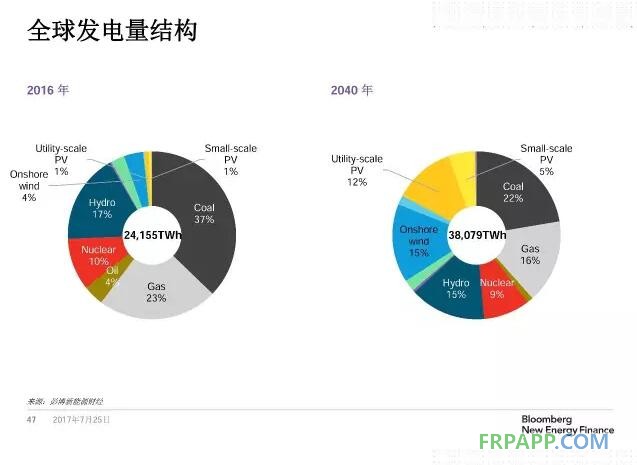

發(fā)電量結構

2016年陸上風電發(fā)電量在全球發(fā)電量結構中占比為4%,預計到2040年,這一比重將達到15%。

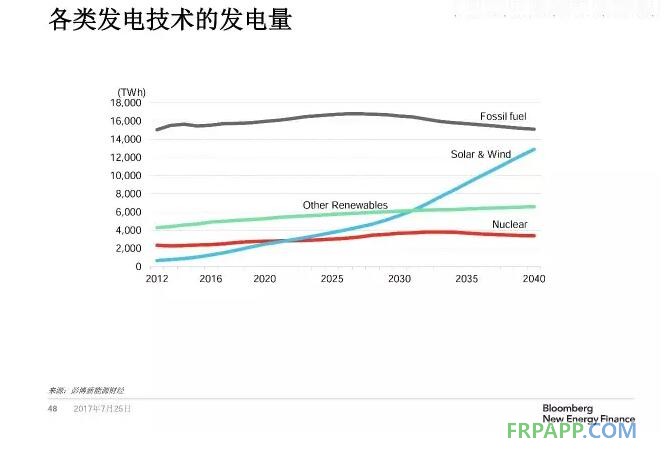

2017年后,全球風光發(fā)電穩(wěn)步上升,2030年后風光發(fā)電將迎來快速發(fā)展。

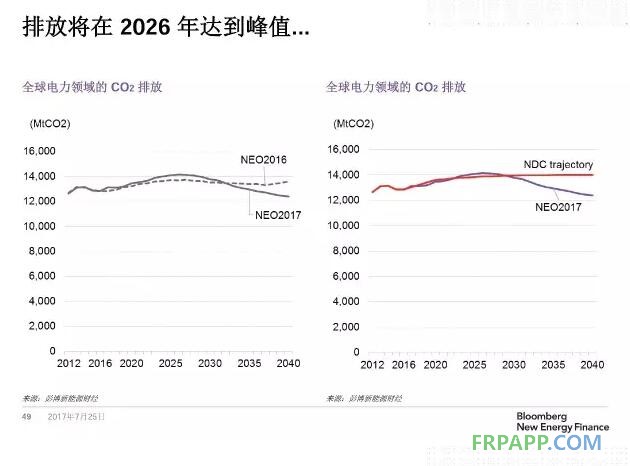

碳排放

全球碳排放將在2026年達到峰值。要實現(xiàn)“2攝氏度目標”需要再追加5.3萬億美元投資。

中國風電預測

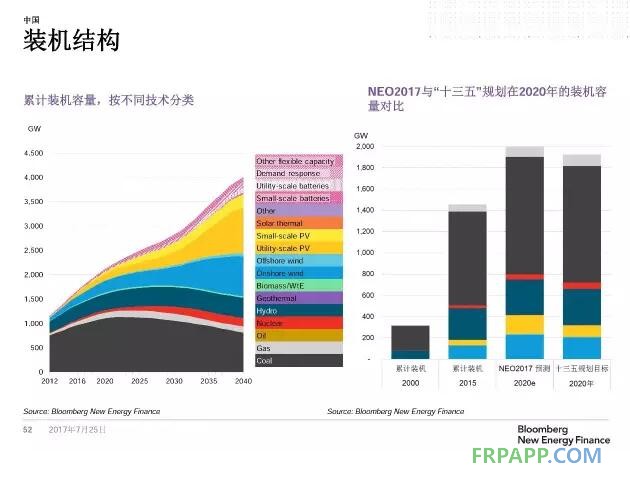

風電累計裝機

彭博新能源財經(jīng)預測,2020年中國風電裝機量將超過200GW。

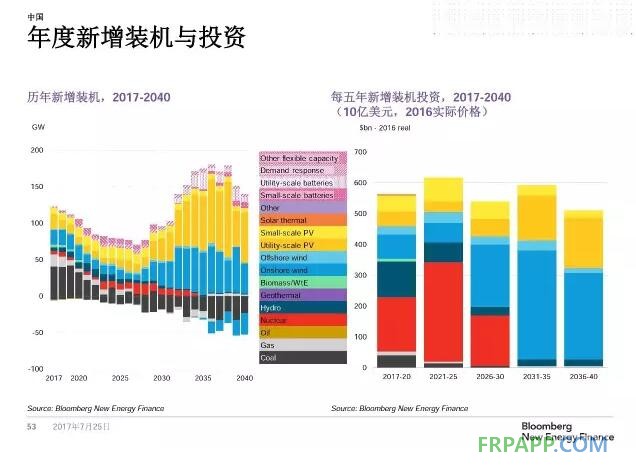

風電新增裝機與投資

2017年以后,中國風電新增裝機將出現(xiàn)下滑;2030年后,中國風電將迎來新的增長潮,預計將在2035年迎來新的高峰。

2030年以后,風電將在能源投資中占絕對主導地位。

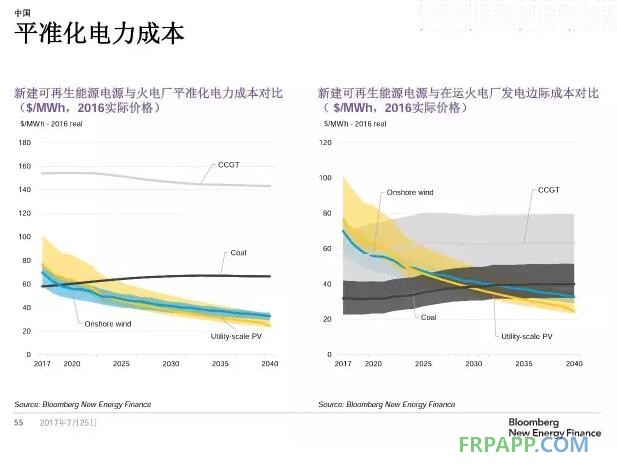

風電平準化成本

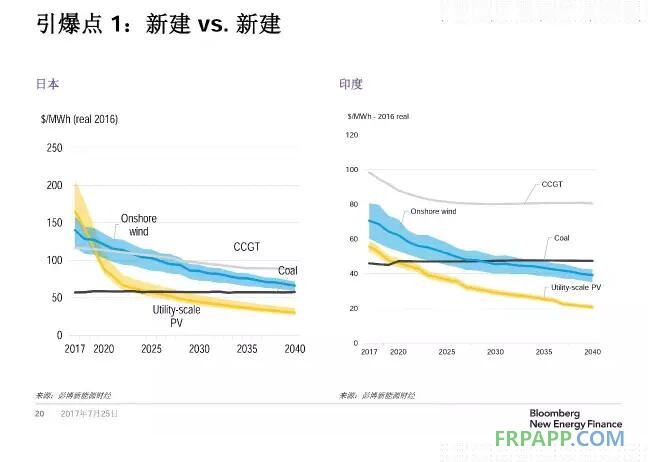

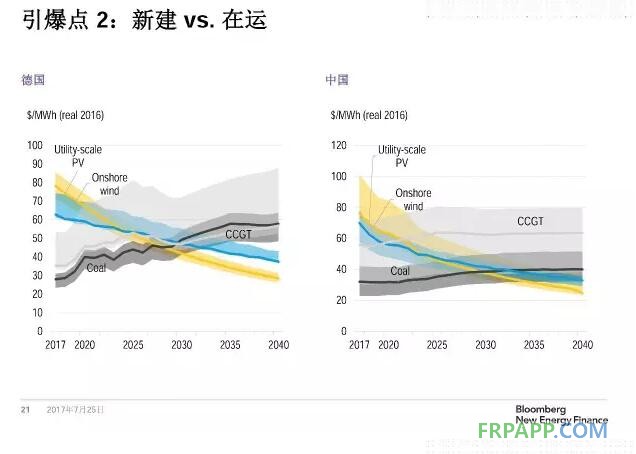

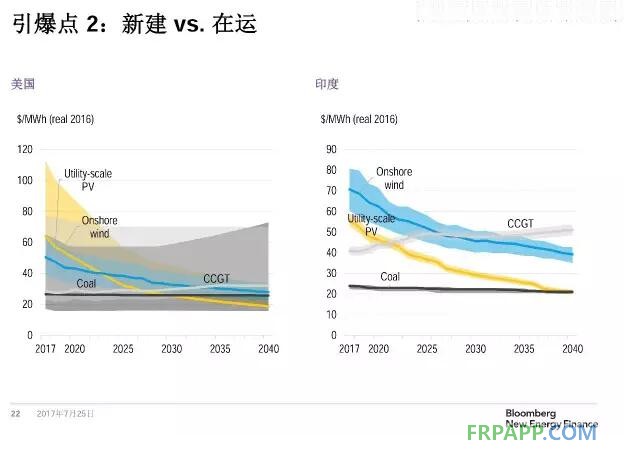

預計陸上風電平準化電力成本將在2020年前低于火電廠平準化電力成本;

預計2035年前,陸上風電邊際成本將低于火電。

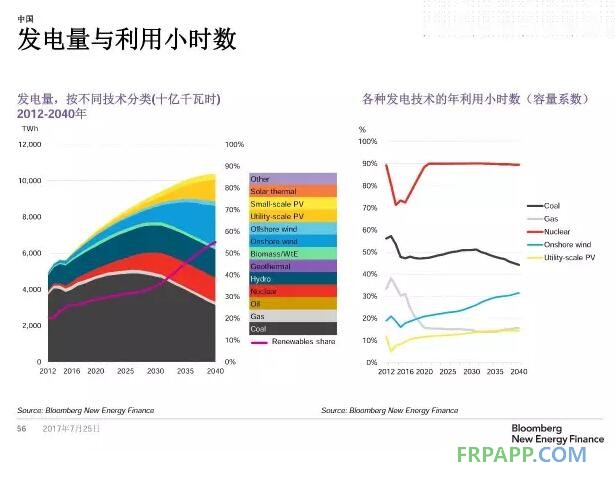

風電發(fā)電量與利用小時數(shù)

2030年,風電在總電源結構中所占比重會逐年增大;

2016年以后,中國風電年利用小時數(shù)逐年上升,2040年容量系數(shù)將達到30%。

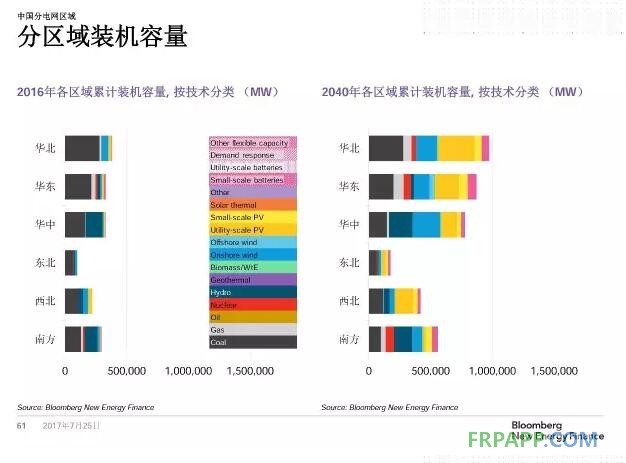

分區(qū)域

從區(qū)域看,預計2040年,華中地區(qū)風電累計裝機將躍居全國首位;

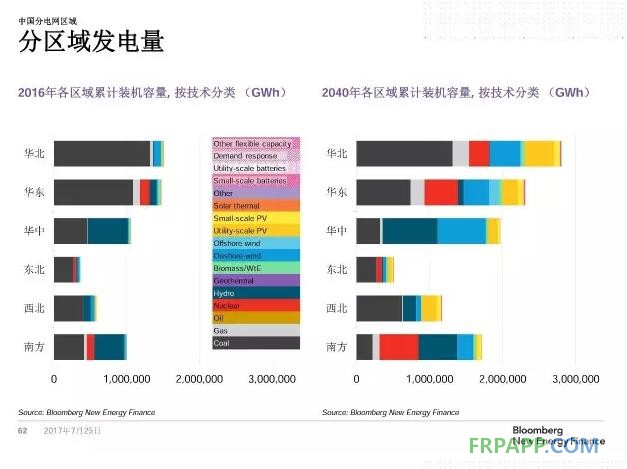

預計2040年華中地區(qū)風電發(fā)電量躍居全國之首,華東地區(qū)將成為海上風電發(fā)電量最高的地區(qū);

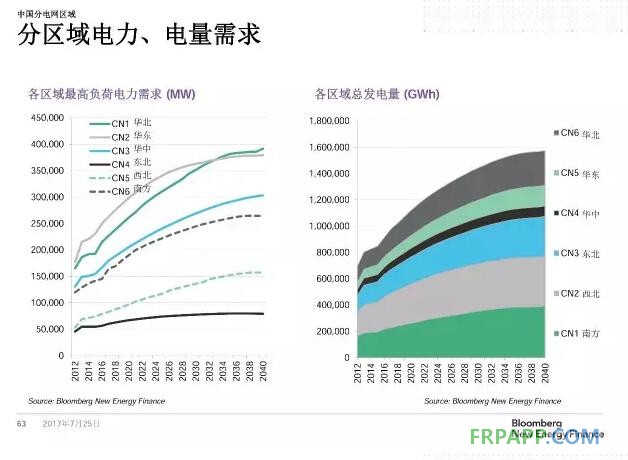

2034年,華北地區(qū)將超過華東地區(qū),成為中國用電需求量最大的區(qū)域;

2012-2040年,中國總發(fā)電量最高的均是華北地區(qū)。

魯ICP備2021047099號

魯ICP備2021047099號