1、棄風(fēng)率降低,風(fēng)電消納改善

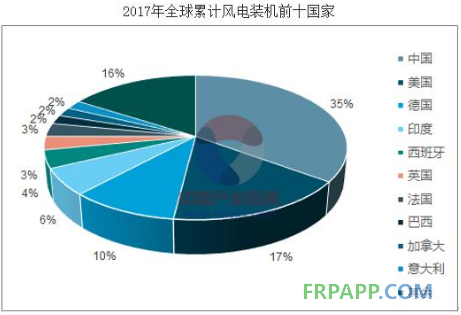

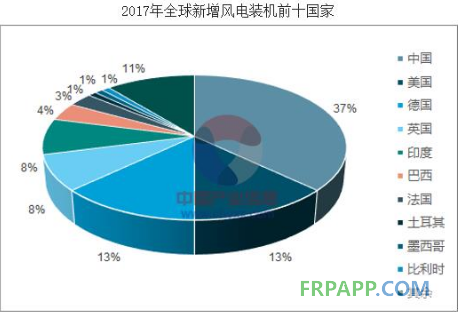

經(jīng)過多年發(fā)展,我國風(fēng)電裝機(jī)規(guī)模已經(jīng)躍居世界第一位。2017 年底,中國風(fēng)電累計(jì)裝機(jī)規(guī)模達(dá) 188 GW,占全球風(fēng)電裝機(jī)比例為 35%,2017年中國新增裝機(jī)占全球新增裝機(jī)比例為 37%。

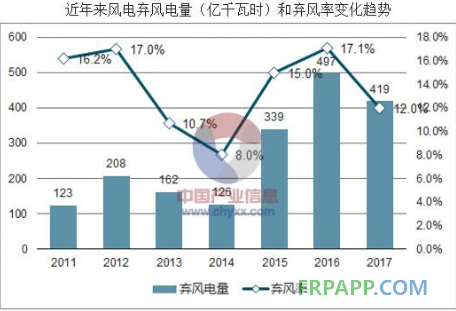

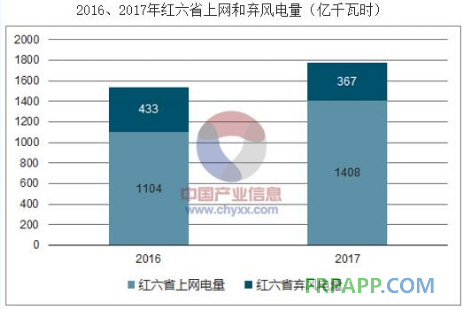

棄風(fēng)限電明顯好轉(zhuǎn)。2017 年,中國棄風(fēng)電量為419億千瓦時,較2016 年減少78億千瓦時;2017 年棄風(fēng)率為12%,與2016 年相比下降5個百分點(diǎn)。棄風(fēng)限電現(xiàn)象出現(xiàn)明顯好轉(zhuǎn)。 2018年一季度,全國棄風(fēng)電量91億千瓦時,同比減少44億千瓦時;全國平均棄風(fēng)率 8.5%,棄風(fēng)率同比下降 8 個百分點(diǎn)。全國實(shí)現(xiàn)棄風(fēng)電量和棄風(fēng)率“雙降”。

國家電網(wǎng)近年來風(fēng)電并網(wǎng)容量不斷提升。 2017年,國家電網(wǎng)風(fēng)電并網(wǎng)容量達(dá)到12890萬千瓦,同比增加10.6%。

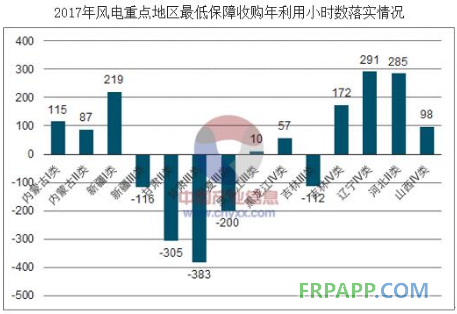

從風(fēng)電最低保障收購年利用小時數(shù)來看,2017 年,全部規(guī)定風(fēng)電最低保障收購年利用小時數(shù)的地區(qū)的風(fēng)電實(shí)際發(fā)電小時數(shù)較 2016 年均增加,但新疆Ⅲ類資源區(qū)、甘肅、寧夏、吉林Ⅲ類資源區(qū)未達(dá)到風(fēng)電最低保障收購年利用小時數(shù)要求。其中,甘肅Ⅱ類和Ⅲ類資源區(qū)實(shí)際利用小時數(shù)與最低保障收購年利用小時數(shù)偏差分別為-305 小時和-383 小時;寧夏由于來風(fēng)情況偏差,偏差為-200 小時;新疆Ⅲ類資源區(qū)和吉林Ⅲ類資源區(qū)偏差分別為-116 小時和-112 小時。其他地區(qū)達(dá)到風(fēng)電最低保障收購年利用小時數(shù)要求。

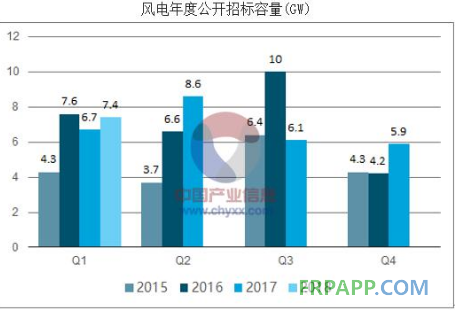

從招標(biāo)量來看,2018 年一季度,國內(nèi)公開招標(biāo)量為7.4GW,同比增長10%。其中,北方項(xiàng)目招標(biāo) 3.9GW;南方項(xiàng)目 3.45GW。

2、部分省份紅色預(yù)警解除,海上和分散式風(fēng)電快速發(fā)展

2018 年 1-5 月份,中國新增風(fēng)電裝機(jī)達(dá) 6.3 GW,與去年同期相比增加 1.08GW。陸上風(fēng)電、海上風(fēng)電和分散式風(fēng)電均有較快發(fā)展。

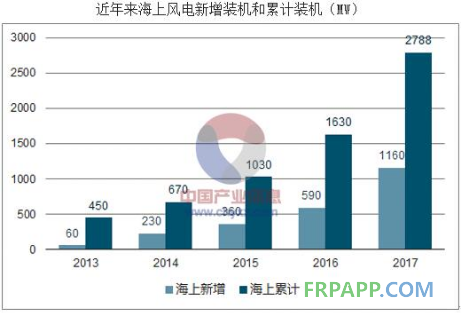

近年來,風(fēng)電建設(shè)重心逐步從西部地區(qū)轉(zhuǎn)移到電力消納較好的中東部地區(qū)。海上風(fēng)電和分散式風(fēng)電得到快速發(fā)展。海上風(fēng)電方面,2017 年海上風(fēng)電新增裝機(jī)達(dá)到1.16GW,同比增長 97%,累計(jì)裝機(jī)達(dá)到 2.79GW。

3、競價(jià)上網(wǎng)政策即將到來,企業(yè)競爭愈發(fā)激烈

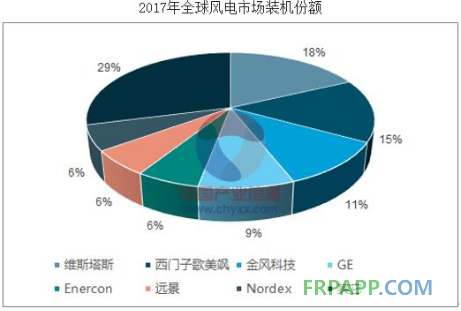

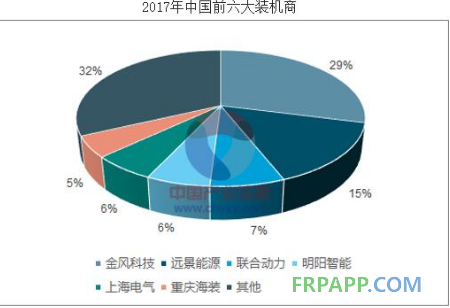

近年來,風(fēng)電整機(jī)制造企業(yè)的市場份額集中趨勢明顯。排名前五的風(fēng)電機(jī)組制造企業(yè)新增裝機(jī)市場份額由2013年的54.1%增長到2017年的67.1%,增長13%;排名前十的風(fēng)電制造企業(yè)新增裝機(jī)市場份額由 2013 年的 77.8%增長到 2017 年的89.5%,增長了12%。

魯ICP備2021047099號

魯ICP備2021047099號