3 全球碳纖維供應

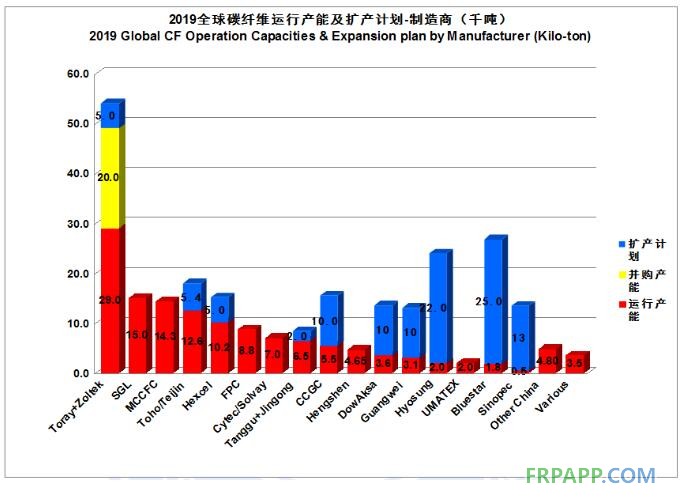

3.1.全球碳纖維理論產能-制造商

2019年,我們開始調整對產能的定義:之前,我們使用了“理論產能”的概念,只要有生產線,我們就認為具有理論產能,無論擁有這條生產線的企業(yè)是否僵尸、倒閉,或者這條生產線是否落后、淘汰?,F(xiàn)在,我們對產能的定義為“運行產能”,首先擁有生產線的企業(yè)是處于生存狀態(tài)的,另外,對于依然生存的企業(yè),他的生產線不是落后與淘汰的線,具備生產的能力。

由于上述統(tǒng)計的標準變化,我們消減了大量的、尤其是中國的“理論產能”,所以,2019年的運行產能為154,900,僅僅比2018年增加了100噸。

在2019年,全世界增加的產能也確實非常少,之前的擴產計劃,要么在2018年就達成,要么在2020年達成,比如ZOLTEK在匈牙利的5,000噸產能,在2020年才能達成。Hexcel的巨大擴產計劃,在2020年也會達成5,000噸;精功碳纖維、韓國曉星公司的2,000噸也是在2020年達成。

上述藍色部分,注明了各家企業(yè)的擴產計劃,到2020年,全球有大約11萬噸的擴產計劃。

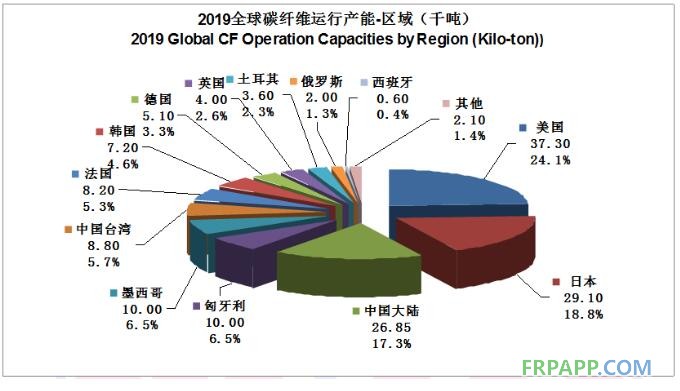

3.2.全球碳纖維運行產能-區(qū)域

總量:154,900噸

世界碳纖維制造基地的競爭,充分反映了一個區(qū)域的綜合投資水平,這其中,綜合投資環(huán)境、生產要素,產業(yè)鏈生態(tài)是重點。

美國的綜合投資環(huán)境很好,生產要素也具有全球優(yōu)勢,產業(yè)鏈生態(tài)完備(航空航天、汽車、風電等等方面的應用能力強),主要的問題是人工,尤其是熟悉纖維行業(yè)的操作工人,另外,工會也是一個外資頭疼的問題。

歐洲的投資環(huán)境很好,產業(yè)鏈生態(tài)完備,在風電、汽車方面比美國的市場還龐大,主要的問題是生產要素中的能源與人工昂貴。所以,歐洲的碳纖維工廠只能生產高附加值的碳纖維。而處于匈牙利及土耳其的碳纖維企業(yè),主要是因為腈綸工業(yè)基礎的原因。

日本的投資環(huán)境、生產要素及產業(yè)鏈生態(tài)的優(yōu)勢都非常一般,所以,日本不是好的碳纖維投資地。他的超強的技術與融入全球產業(yè)生態(tài)的能力,全球尋求綜合優(yōu)勢的區(qū)域建廠,讓他保持了全球領導地位。

中國的投資環(huán)境,生產要素及產業(yè)生態(tài)鏈,總體上處于全球中等位置。無論是綜合投資環(huán)境、生產要素,還是產業(yè)鏈生態(tài),均還有大量的改革與提升的空間。

4 中國碳纖維市場

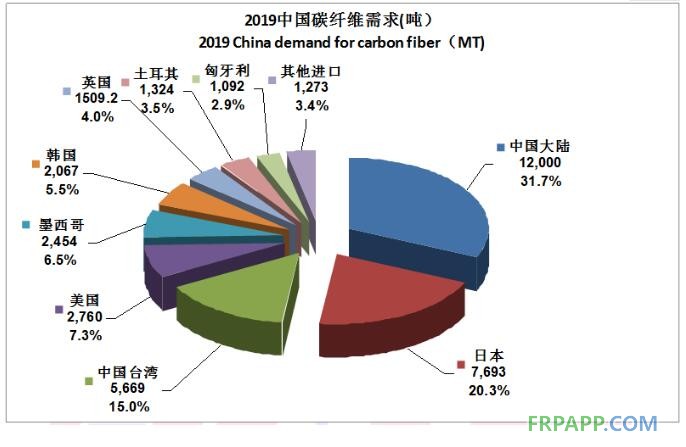

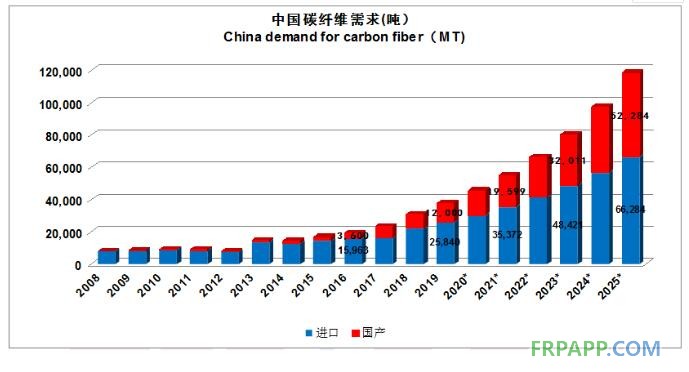

4.1. 中國碳纖維需求-年份

2019年中國碳纖維的總需求為:37,840噸,對比2018年的31,000噸,同比增長了22%,其中,進口量為25,840噸(占總需求的68%,比2018增長了17.5%),國產纖維供應量為12,000噸(占總需求的31.7%,比2018年增長了33%),2019年的中國市場的總體情況是:供不應求,無論是進口還是國產纖維。

2015(13.4%),2016(16.5%),2017(20%),2018(32%),2019 (22%)……2019年的增長率少于2018,其重要原因是供不應求,這些年的市場發(fā)展相當喜人。

對于國產的12,000噸銷量,對于2018年的9,000噸,增長率33%,連續(xù)兩年超過30%的高速增長,說明國產碳纖維的巨大進步,我們預計,在2025年前后,國產碳纖維有望超過進口。

與2018年的特點類似,中國需求的超高增長的主要驅動者是風電葉片市場:2019年風電消耗13,800噸碳纖維,對比2108年的8,000噸,增長率72.5%。2019年用于風電的國產碳纖維大約有1,000噸,而2018年是全部進口。顯然,這幾年跳躍式增長的風電葉片用量(2017:3,060噸,2018:8,000噸,2019:13,800噸),給國內碳纖維企業(yè)帶來了難得的發(fā)展機遇。

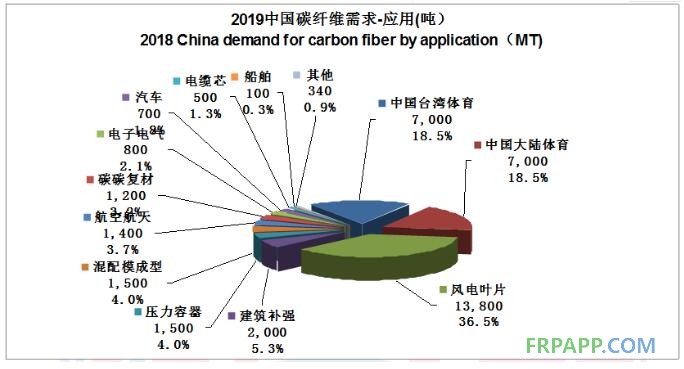

4.2. 中國碳纖維需求-應用

總量:37,840噸

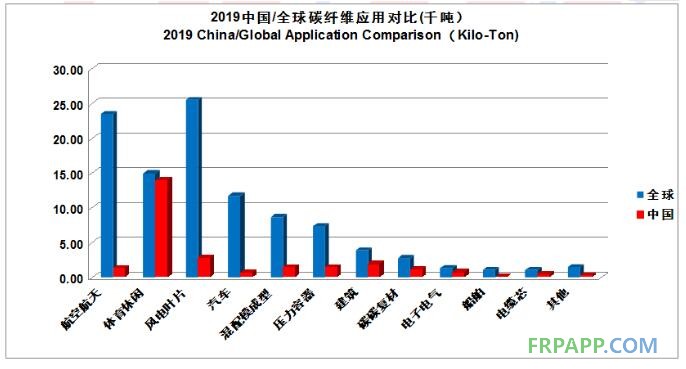

從上圖中國/全球碳纖維應用對比圖上,我們可以清晰地看到我國碳纖維應用的優(yōu)劣勢。13,800噸的風電應用絕大部分是為VESTAS服務的;體育休閑產品的制造一直是中國大陸與臺灣地區(qū)的強項;我們的航空航天軍工依然弱小,對產業(yè)規(guī)模的推動效應極低。當然,從另一個角度,這些今天的劣勢也可能轉化為我們發(fā)展的巨大空間。

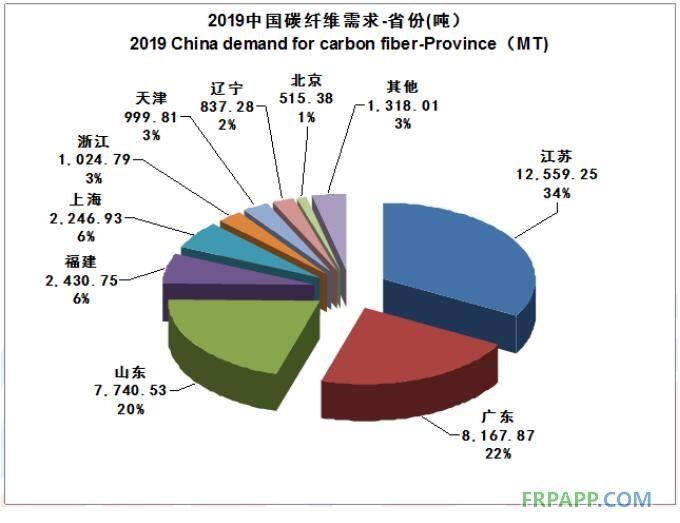

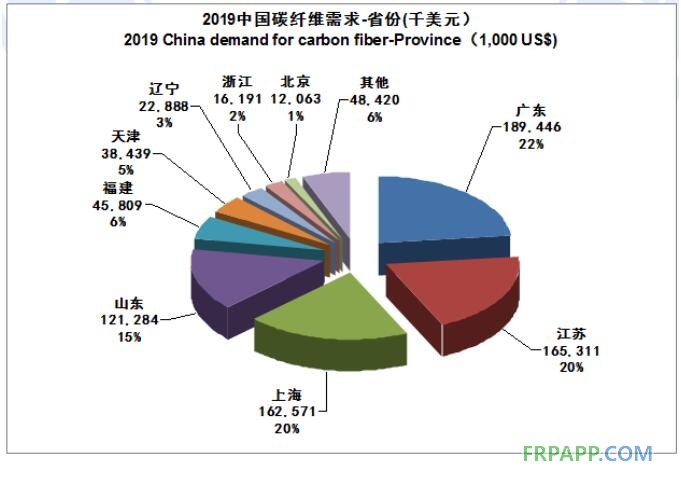

4.3. 中國碳纖維需求-省份

總量:37,840噸

上千噸用量的省份有6家,江蘇由于風電碳纖維的消耗,把長期排名第一的廣東省推到第二名。江蘇省是中國歷史上首次突破萬噸規(guī)模的省份。

總金額:822,421千美元

從消費金額來看,廣東依然保持第一,山東盡管碳纖維消耗量遠大于上海,但主要是低成本風電纖維,與廣東、江蘇、上海一道進入億美元俱樂部。

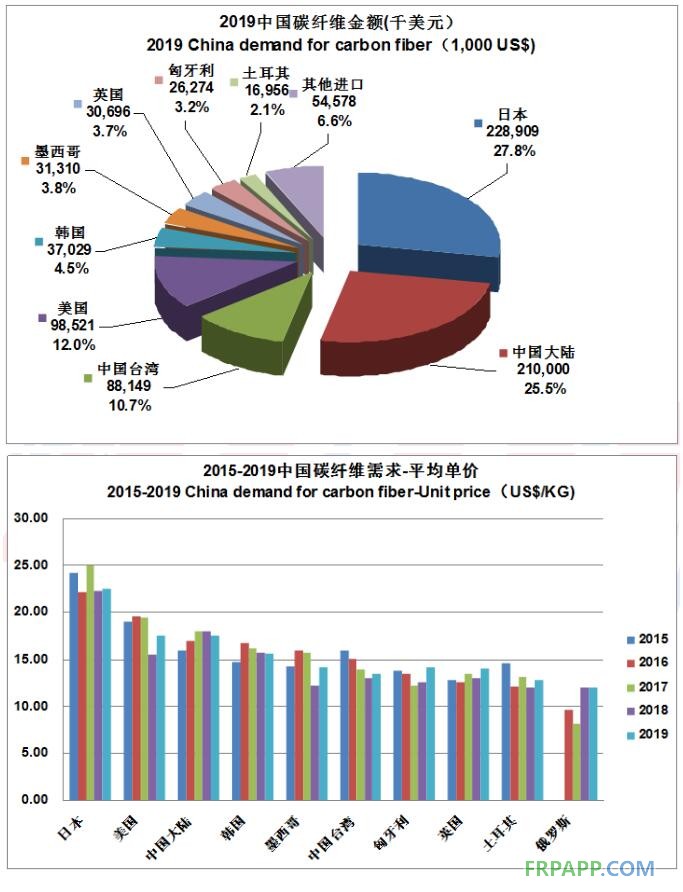

4.4. 中國碳纖維需求-來源

總量:37,840噸

中國國產碳纖維2019保持著進步,市場份額從2018年的22.8%攀升到2019年的31.7%,可喜可賀。站在產業(yè)角度,我們需要清晰地看到:

從小絲束(常規(guī)絲束)方面:日本及其韓國的分公司,依然有近萬噸的規(guī)模。他們在經典的應用市場的地位依然很牢固。

大絲束市場方面:主要是ZOLTEK體系(美國大部分+墨西哥+匈牙利)有大約6,000噸規(guī)模,臺塑的5,669噸中大約有4,000噸大絲束市場,1,669噸小絲束市場;土耳其的1,324噸基本是大絲束市場,盡管其產品還不算真正的大絲束;英國的1,509噸是SGL的大絲束產品。

國內的12,000噸中,有大約5,000噸,其典型代表是精功碳纖維的25K產品,是跨越大小絲束市場的,大小絲束的市場的界限正在模糊化。

2019年,中國的市場需求:小絲束市場容量大約有18,000噸,其中國產7,000噸,主要競爭對手日本企業(yè);大絲束市場大約有14,000噸,其中國產1,000噸,主要競爭對手ZOLTEK,另外有5,000噸左右(全部國產)的產品跨越在大小絲束市場上。

總金額:822,421千美元

這是向中國銷售碳纖維及中間制品(預浸料+織物)的各國的價格水平。我們可以看到,日資及其韓國工廠的價格依然是最高的,美國的價格,是由于出口高性能預浸料與織物而拉高,其主流的出口產品是ZOLTEK的大絲束,與墨西哥、匈牙利是類似的。中國的價格,從2018年的18美元調低到2019的17.5美元,這是兼顧了高價格的航空航天應用碳纖維。

2019年,由于國際大絲束的供應量的短缺及中國產業(yè)控制成本的水平提升,中國價格與國際價格處于一個均衡狀態(tài),中國碳纖維及其制品批量出口已有可能。國家相關部委已經調整了出口退稅率到13%,各廠家可以開始加大海外市場的開拓。

魯ICP備2021047099號

魯ICP備2021047099號