據(jù)西南證券深度硏報(bào),多條業(yè)務(wù)在預(yù)期差!玻纖業(yè)務(wù)的成長性被忽視,鋰電隔膜業(yè)務(wù)正處于出貨量、利潤、估值的三重拐點(diǎn)。

中材科技旗下玻纖、葉片、鋰電隔膜三大業(yè)務(wù)都極具看點(diǎn)。

1.玻纖底部確認(rèn)

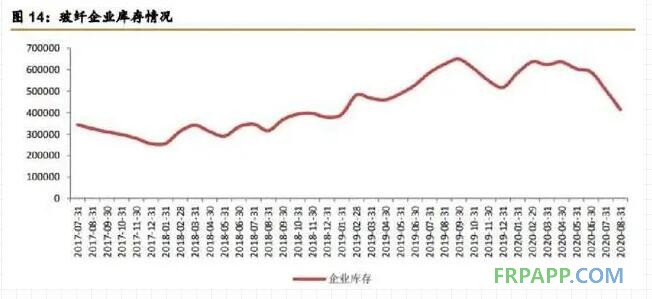

市場(chǎng)普遍存在玻纖為強(qiáng)周期性行業(yè)的認(rèn)知,但券商指岀,站在目前時(shí)點(diǎn)看未來3-5年,玻纖供給可控,周期性弱化,龍頭的成長性突出,并有望帶來利潤和估值的全面提升。玻纖價(jià)格的表觀觀測(cè)指標(biāo)為企業(yè)庫存,目前玻纖企業(yè)庫存快速下降,漲價(jià)水到渠成。

8月底,玻纖龍頭中國巨石和泰山玻纖發(fā)布漲價(jià)公告,自9月1日起巨石旗下玻纖粗砂及制品售價(jià)上調(diào)7%,泰玻旗下無堿玻纖粗紗及制品售價(jià)上調(diào)300元/噸。這次漲價(jià)確認(rèn)了價(jià)格底部。

中材科技旗下泰山玻纖作為行業(yè)龍頭,通過冷修持續(xù)降低生產(chǎn)成本,疊加產(chǎn)品高端化使公司獲得超額利潤率,超額盈利能力又使其具備產(chǎn)品定價(jià)權(quán)和產(chǎn)能擴(kuò)張權(quán),最終形成良性循環(huán)。

2.葉片規(guī)模創(chuàng)歷史新高

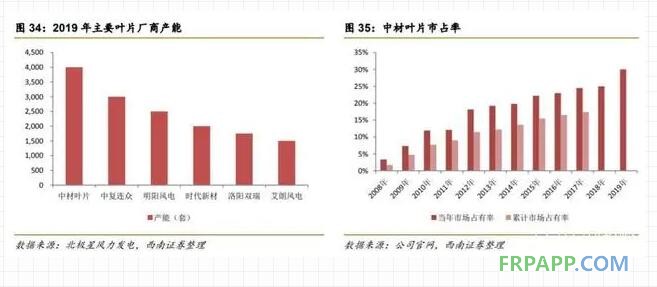

2020年為風(fēng)電搶裝大年,中材科技葉片業(yè)務(wù)規(guī)模創(chuàng)歷史新高。后續(xù)還存在海風(fēng)增量和海外增量,同時(shí)陸風(fēng)平價(jià)上網(wǎng)時(shí)代和海風(fēng)都催生一個(gè)必然需求即通過葉片大型化帶動(dòng)發(fā)電效率提升,而中材葉片在大型化領(lǐng)域擁有絕對(duì)實(shí)力。

中材葉片具備國內(nèi)最大的12MW級(jí)別120m(半徑)全尺寸全生命周期葉片室內(nèi)測(cè)試臺(tái)得到國際權(quán)威認(rèn)證機(jī)構(gòu) DNVGL頒發(fā)的全球首張此類型認(rèn)證證書。

目前2.5MW及以上的大型葉片已成為公司葉片銷售的主力,同時(shí)目前國內(nèi)單機(jī)兆瓦最大海上風(fēng)電全玻纖葉片是中材制造的 Sinoma85.6-8.xMW。

國內(nèi)前三葉片制造商為中材葉片、中復(fù)連眾、明陽風(fēng)電。市占率分別為30%、11%、10%。中材葉片市占率連續(xù)九年位居國內(nèi)第一。

3.鋰電隔膜拐點(diǎn)在即

隔膜是鋰電池材料中技術(shù)壁壘最高的環(huán)節(jié)。濕法市占率達(dá)72.6%成為主流且仍在持續(xù)替代干法。

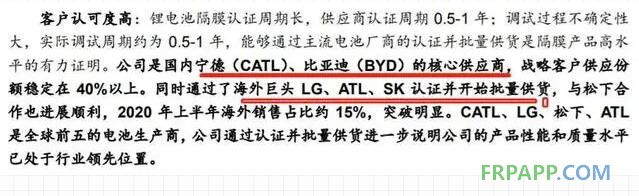

中材科技整合湖南中鋰后,公司產(chǎn)能和出貨已悄然躍居行業(yè)第二且行業(yè)格局較為穩(wěn)固。

下半年以來,新能源汽車需求明顯復(fù)蘇,公司出貨量、下游客戶供貨占比均有明顯提升,目前鋰膜業(yè)務(wù)正處于出貨量、利潤、估值的三重拐點(diǎn)。

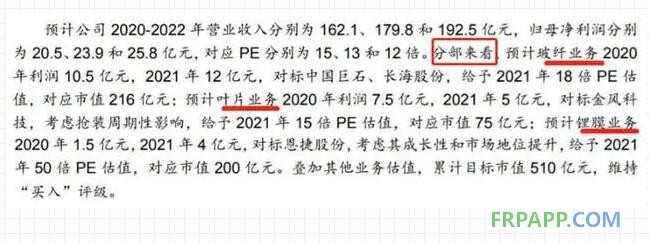

綜上,券商分拆業(yè)務(wù)給予了估值,認(rèn)為目標(biāo)市值存在較大上行空間。

魯ICP備2021047099號(hào)

魯ICP備2021047099號(hào)