極致的電子紗產業(yè)鏈一體化

電子級玻璃纖維紗(簡稱電子紗)由于其優(yōu)異的電氣性能廣泛應用于電絕緣產品中。電子紗的直接下游產品是電子布,位于覆銅板(CCL)印制電路板(PCB)產業(yè)鏈的最上游。電子紗經過整經、上漿、編織和退漿等工藝處理后可制成電子布。以電子布等作增強材料,浸以樹脂,單面或雙面覆以銅箔,經熱壓可制成覆銅板,最終應用于印制電路板等電子元器件,形成完整的“電子紗(布)-覆銅板(CCL)-印制電路板(PCB)”產業(yè)鏈。

根據相關報告顯示,近年來,我國電子紗市場整體呈現(xiàn)出良好發(fā)展趨勢,產品需求量保持穩(wěn)定增長,從2014年的42.2萬噸發(fā)展到2019年已經增長至69.3萬噸,與上一年63.8萬噸的需求量相比,增長了約8.6個百分點,并在未來一段時間內仍有較大增長空間,我國電子紗市場發(fā)展?jié)摿σ廊痪薮蟆?/div>

從下游需求來看,在我國市場,電子紗被大量應用于覆銅板的生產制造,而覆銅板作為生產PCB最重要的基材,占成本比重超過三分之一左右,有著較為廣闊的需求增長空間。中國是全球PCB產值第一大國,其市場的發(fā)展也極大地增加了對電子紗產品的需求量。具體來看,在2018年中國電子紗覆銅板領域需求量達到60萬噸以上,較上一年增長約14.7個百分點,而其他領域的電子紗需求量僅為3.5萬噸,較上一年增長約19.8個百分點。未來隨著國內下游需求的擴大,預計發(fā)展到2023年中國電子紗需求量將有望增長至95萬噸以上。

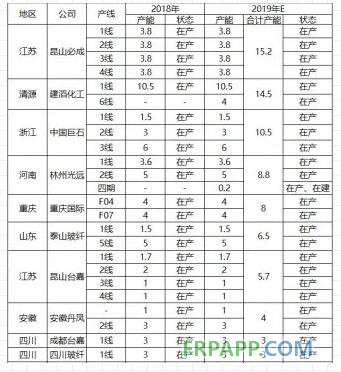

另外,從市場格局來看,隨著市場的持續(xù)發(fā)展,國內電子紗總產能已經突破到80萬噸以上,部分龍頭企業(yè)在市場上的競爭力不斷增強,產能也在逐漸擴大。其中中國巨石、林州光遠、重慶國際、泰山玻纖等大陸龍頭企業(yè),與昆山必成、建滔化工、臺嘉這三家港臺資企業(yè)的合計產能相比相差不大,合計占比將近達到國內總產能的九成左右,市場集中度極高。

表1 國內電子紗產能情況

需求邊際向好 靜待拐點出現(xiàn)

2018 年玻纖企業(yè)新建產能點火運行總量為 100.5 萬噸,遠高于 2017 年的 26 萬噸,剔除掉冷修、停產以及拆除的產能,我們測算 2018 年玻纖在產產能增加 26.38%,為 4 年來增幅最大。2018 年新增產能點火時間基本在年中及下半年,在經歷 3 個月左右的產能爬坡期之后,在 2019 年全年可以穩(wěn)定生產,開始對玻纖供給端產生較大壓力。

玻纖的主要下游需求端為建筑、電子器件、交通、風電等,從需求端的表現(xiàn)來看,2018 年下半年建筑安裝工程增速趨于放緩,且汽車產量增速跌入負增區(qū)間,疊加中美貿易摩擦導致的關稅成本增高以及歐美制造業(yè)PMI 在 2018 年年初和年中相繼步入趨勢下行區(qū)間,玻纖下游需求端唯獨風電較好,整體呈現(xiàn)疲軟態(tài)勢。

玻纖總體價格持續(xù)下降后探底企穩(wěn)。在產能大增而需求疲軟的態(tài)勢之下,國內各類粗紗和電子細紗價格自2018 年四季度開始下行,價格向下調整并在 2019 年 10 月左右逐步企穩(wěn),疊加下游需求在 2019 年下半年逐步回暖,2019 年末部分庫存較低的廠家已經開始調漲產品出廠價,但突然爆發(fā)的新冠疫情打亂了這一節(jié)奏,由于玻纖連續(xù)生產的特性,庫存高企之下本已企穩(wěn)的價格再次出現(xiàn)下行,目前行業(yè)仍處在底部。

2020至2021年新增產能大幅放緩,疫情推后的需求正在復蘇。玻纖行業(yè) 2018 年新增的大量產能已經在 2019 年逐步消化,2019至2021年,玻纖行業(yè)新增產能預計為 31.6 萬噸、44 萬噸和 26 萬噸,新增產能大幅放緩, 2020 年 3 月中旬以來,國內玻纖下游需求開始加速恢復,5 月以來,隨著海外經濟重啟,國外需求也迎來改善,總的來看,被疫情推后的需求正在復蘇,疊加供給端壓力的大幅緩解,我們判斷玻纖行業(yè)景氣度將在 2020年下半年開始邊際改善。

魯ICP備2021047099號

魯ICP備2021047099號