昨天,中國巨石發(fā)布2021半年報,上半年營業(yè)收入85.6億元,同比增長75.0%;凈利潤25.97億元,同比增長240.68%,扣非利潤增速262%,差不多在預(yù)告的上限。估算了一下,半年報毛利率46.68%,差不多2017-2018年的狀態(tài),相比于一季度繼續(xù)提升。營業(yè)收入和營業(yè)成本的增速相差不小,巨石在控制成本上面從來不叫人失望。

與此同時,中國巨石公布了兩條池窯生產(chǎn)線投資項目:埃及投資3.35億美元新建一條12萬噸玻璃纖維池窯拉絲生產(chǎn)線;桐鄉(xiāng)投資3.98億元對現(xiàn)有8萬噸玻璃纖維池窯冷修技改,技改后年產(chǎn)能達(dá)到10萬噸。

2021 年上半年,玻纖行業(yè)依然保持較高景氣度,明顯表現(xiàn)為不同領(lǐng)域需求增長的接力。

2021 年年初,以 PCB 產(chǎn)業(yè)為主力的電子級玻璃纖維市場、以增強熱塑材料為代表的短切原絲市場開始恢復(fù),呈現(xiàn)供不應(yīng)求的勢頭;2021 年第二季度開始,玻璃纖維合股無捻粗紗也進(jìn)入供不應(yīng)求狀態(tài)。

受益于市場穩(wěn)步向好和行業(yè)景氣度持續(xù)提升,報告期內(nèi),公司實現(xiàn)粗紗及制品銷量 110.19 萬噸;電子布銷量 2.22 億米,經(jīng)營業(yè)績均創(chuàng)歷史同期之最。2021 年上半年公司玻璃纖維及其制品業(yè)務(wù)合計實現(xiàn)營業(yè)收入 815,787.19 萬元,占主營業(yè)務(wù)收入的 96.39%。

一、玻纖行業(yè)不斷向好,價格創(chuàng)歷史新高

自 2020年 9 月份以來,在全球經(jīng)濟復(fù)蘇而產(chǎn)能未恢復(fù)的情況下,玻纖行業(yè)基本面持續(xù)向好,價格步入單邊上行通道。截至 2021 年 7 月 初,纏繞直接紗 2400tex均價6225 元/噸,同比大漲50%。G75電子紗目前均價 17000 元/噸,同比大漲 125%。庫存來看,中國巨石目前存貨周轉(zhuǎn)天數(shù)60.75 天,相較同期下 降 52 天,也處于歷史地位,中材科技存貨周轉(zhuǎn)天數(shù) 81.48 天,位于歷史較低水平。

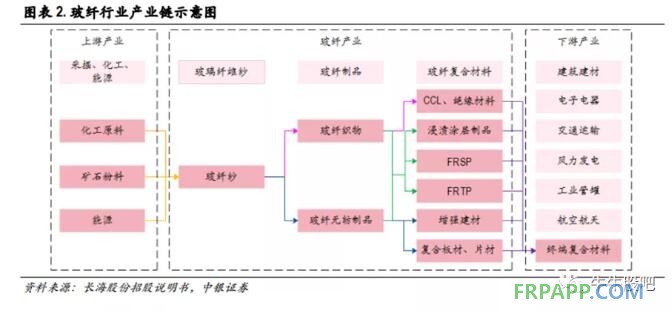

玻璃纖維是一種性能優(yōu)異的無機非金屬復(fù)合纖維材料,具有成本低廉、輕質(zhì)高強、耐高溫耐腐蝕等一系列優(yōu)點。其比強度達(dá)到 833Mpa/gcm3,在常見材料中僅次于碳纖維(超過 1,800Mpa/gcm3)。

二、產(chǎn)品結(jié)構(gòu)方面,我國仍然以中低端產(chǎn)品為主

目前國內(nèi)廠家提供的電子紗主要還是應(yīng)用于中低端領(lǐng)域,而能提供高端電子布的宏和科技,其所需的電子紗也依靠美國進(jìn)口。能夠生產(chǎn) 5μm以下的超細(xì)紗廠家包括臺州的南亞必成、臺玻臺嘉以及重慶國際。

電子布領(lǐng)域,國外企業(yè)大多都能生產(chǎn)超薄布,內(nèi)資廠只有宏和科技、株洲光遠(yuǎn)和重慶國際可以生產(chǎn)高端電子布,中國巨石和泰山玻纖以中低端的產(chǎn)品為主。我國電子布中厚布占比超過 75%,而歐美韓日中超薄布占比在 30%-50%之間。

三、行業(yè)需求

建筑建材領(lǐng)域?qū)Σ@w的需求最大,主要來自于基建和地產(chǎn),占玻纖需求 35%左右。

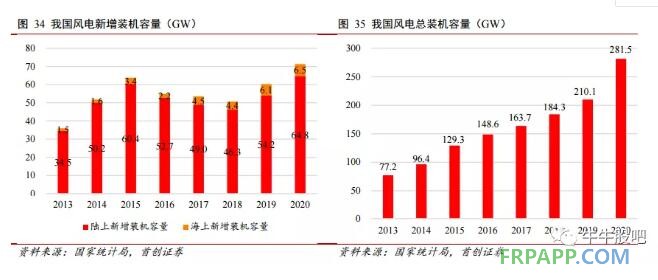

風(fēng)電:占玻纖需求的10%,風(fēng)電搶裝高峰過后,短期需求或?qū)⒒芈洹?/div>

電子:電子紗是重要的電路基材原料。印制電路板(PCB)核心基材是覆銅板(CCL),68%的 CCL 基材為玻纖布,其上游即為電子級玻纖紗。目前昆山必成與宏和科技在高端紗市場占比更高,中國巨石和泰山玻纖產(chǎn)品主要為低端電子紗。電子紗行業(yè)壁壘較高,目前行業(yè)格局較為集中,必成、建滔、巨石、圣戈班等占有 49%市場空間:

汽車:汽車輕量化+行業(yè)復(fù)蘇助力需求提升。交通運輸領(lǐng)域大約占我國玻璃纖維消費量 14%,是玻纖重要的應(yīng)用場景。玻璃纖維主要用于覆蓋件和受力構(gòu)件, 如車頂、窗框、保險杠、擋泥板、車身板及儀表板等。

受益疫情緩和 全球經(jīng)濟復(fù)蘇,下半年需求穩(wěn)定

玻纖下游應(yīng)用領(lǐng)域較大,其需求量 與宏觀經(jīng)濟密切相關(guān)。風(fēng)電來看,2020 年受益陸上風(fēng)電搶裝潮,全年風(fēng)電新增裝機容量 70.8GW。2021 年海上風(fēng)電即將放量,全年新增風(fēng)電裝機容量有望達(dá) 49GW(陸上40GW+ 海上 9GW),相較去年會有所下降。但整個十四五期間來看,風(fēng)電需求仍有望維持穩(wěn)定增長,預(yù)計年復(fù)合增速將達(dá) 5%。汽車來看,2021 年我上半年我國乘用車銷量同比實現(xiàn)小幅增長。整體來看全球經(jīng)濟在疫情緩和背景下,處于整體復(fù)蘇狀態(tài),預(yù)計下半年玻纖需求有望保持穩(wěn)定。

四、下半年新增產(chǎn)能相對有限

目前我國玻纖總產(chǎn)能 632.7 萬噸/年,在產(chǎn)產(chǎn)能 565.8 萬噸/年,冷修、停產(chǎn)和已拆除產(chǎn)能 66.9 萬噸/年??偖a(chǎn)能無堿粗砂占比最高接近 80%,電子紗產(chǎn)能占比 15%,其余品類占比相對較低。目前在產(chǎn)產(chǎn)能相較年初產(chǎn)能503.85 萬噸/ 年增加62 萬噸/年,增幅12.31%。根據(jù)各家企業(yè)公布的投產(chǎn)和冷修計劃時間表,2021 年 預(yù)計新增產(chǎn)能大多已于上半年開始點火投產(chǎn),下半年新增產(chǎn)能相對有限。

魯ICP備2021047099號

魯ICP備2021047099號